, 2026")

Казахстан. Финтех как катализатор развития бизнеса, экономики и общества

В последние годы в Республике Казахстан наблюдается ряд тенденций, в целом характерных для наиболее развитых рынков региона Центральной Азии, включая рост цифровых платежей и электронной коммерции, сегментов экосистем и суперприложений, активное развитие таких направлений, как GovTech, цифровые активы, BNPL, необанкинг, цифровизация МСБ, на фоне демократизации рынков капитала и увеличения количества финтех-стартапов.

По данным Forbes, на начало 2023 года банки Казахстана продемонстрировали увеличение активов (+18,4% по системе), капитала (+15,3%), ссудного портфеля (+20,1%), вкладов (+18,9%) и совокупной чистой прибыли сектора (+13,7%).

По мнению экспертов, столь динамичные результаты стали возможными благодаря грамотной политике правительства в сфере финансового регулирования, открытости рынка и, во многом, внедрению новых технологий. Итак, рассмотрим три потенциально перспективные тенденции развития финтеха в Казахстане, которые отметили специалисты к началу лета 2023 года.

Во-первых, стремительный рост сегодня переживают цифровые платежи и электронная коммерция. В основном благодаря технологиям актуальным нормативным актам, способствующим формированию благоприятного правового поля, высокому спросу на финтех-сервисы и оздоровлению рыночной конкуренции. Особая роль здесь отведена государственным инициативам. Так, Национальный банк Республики Казахстан запустил систему мгновенных платежей в качестве важного дополнения к валовым расчетам в режиме реального времени. Параллельно была предложена Национальная платформа биометрической идентификации. Благодаря ей населению предоставляется доступ к цифровым платформам для биометрических данных, цифрового согласия и услуг KYC.

Одновременно с этим сегодня в стране разрабатывается платформа Open API для обеспечения безопасного обмена информацией между банками и поставщиками платежных услуг на основе открытых интерфейсов.

Все более популярными среди банков, торгово-сервисных предприятия и конечных потребителей становятся новые формы оплаты, такие как QR-коды. Это удобный и недорогой способ совершения транзакций. Ожидаемый в стране переход на единый стандарт QR-кодов повысит совместимость и безопасность платежей.

Тренд номер два — экосистемные сервисы. В Казахстане наблюдается рост этих технологий и внедрение суперприложений. При этом 86% населения активно используют услуги мобильного банка.

Экосистемные сервисы набирают обороты в банковской отрасли страны, позволяя предлагать клиентам широкий спектр услуг с помощью единого приложения. Эти сервисы сочетают в себе различные финансовые и небанковские услуги, включая онлайн-платежи, мобильный банкинг, электронную коммерцию, инвестиции, страхование и т. д.

Поэтому неудивительно, что конкуренция между банками за предоставление большего количества услуг, интегрированных в их экосистемы сегодня является очень активной. Например, казахстанская технологическая компания Kaspi.kz, в состав которой входят ТОО «Kaspi Магазин», АО «Kaspi Bank», ТОО «Kaspi Pay» и ТОО «Kaspi Travel», является пионером в этой области с 2014 года. А чтобы не отставать от этой тенденции, еще пять банков страны недавно открыли свои платформы электронной коммерции.

Еще один важный тренд — в последнее время увеличилось число проектов, связанных с интеграцией финансовых организаций и государственных информационных сервисов.

Банковские приложения используются в качестве точек доступа к государственным услугам, упрощая процесс для граждан и принося пользу как банкам, так и государству.

Поэтому власти Казахстана рассматривают финансовые организации в том числе и как точки доступа граждан к государственным услугам и цифровым документам. Такое сотрудничество выгодно как банкам, так и стране в целом. Банки увеличивают транзакционную активность и перекрестные продажи, а правительство получает доступ к инфраструктуре банков и их цифровым сервисам.

Примером служит активное развитие таких направлений, как цифровая ипотека и цифровое автокредитование.

«Одним из главных трендов казахстанского финтеха в 2023 году однозначно можно назвать цифровизацию бизнеса. Мы, как банк, изначально сделавший ставку на цифру, перевели весь процесс кредитования МСБ в онлайн. Благодаря интеграции с государственными сервисами, Big Data, моделям оценки на базе ML и AI, масштабированию инфраструктуры можно действительно изменить рынок: сократить время получения займа с 14 дней до 1 дня, оптимизировать ставку, построить персональный профиль риска по каждому клиенту, выстроить баланс между APR и NPL и многое другое», — сообщил советник председателя совета директоров Freedom Bank Айдос Жумагулов.

Проект цифрового тенге

Наравне с этими тремя актуальными трендами следует отметить и еще одну новацию. Речь идет о цифровом тенге, который будет внедрен до 2025 года.

В настоящее время Нацбанк Республики Казахстан находится в процессе разработки цифрового тенге как розничного CBDC (Цифровая валюта Центрального банка). Сейчас создается жизнеспособная продуктовая платформа, ведутся углубленные исследования экономического воздействия и налаживается сотрудничество с участниками рынка. В этом году цифровой тенге пройдет пилотное тестирование с реальными потребителями и продавцами.

Цифровой тенге рассматривается как третья форма расчетов в дополнение к наличным деньгам и безналичным инструментам. При этом новая форма валюты выступает не как альтернатива, а как дополнение к существующей национальной платежной системе.

Основной точкой сотрудничества с участниками рынка стало пилотирование проекта в 2022 году, поскольку без тесной коллаборации с бизнесом такого рода инициативы не могут быть успешными.

Цифровой тенге будет использовать технологию распределенного реестра с открытым исходным кодом и появится в форме токена. Способы оплаты будут включать NFC, QR-коды, биометрию и автономные методы.

«Разработка платформы ведется в гибком режиме, который предусматривает оперативное выявление и устранение возможных недочетов. На текущий момент не выявлено серьезных технологических недоработок, которые могли бы служить препятствием для ввода платформы в эксплуатацию», — отмечают в НБК.

Развитие криптовалютной индустрии

В современном мире пристальное внимание уделяется и криптовалюте. Казахстан — один из главных драйверов криптовалютного рынка в Центральной Азии и в странах СНГ. Центральный хаб — Международный финансовый центр «Астана» (МФЦА) уже разрабатывает правила для централизованных криптобирж, обеспечивая защиту потребителей и соблюдение мер по ПОД/ФТ (AML/CFT), что противодействует отмыванию денег и финансированию терроризма.

МФЦА фиксирует криптобиржи наравне с правительством, помогая взаимодействию с банками и сервисами для граждан и юридических лиц Казахстана.

Нормативная «песочница» позволяет по заданным параметрам отсеивать мошеннические схемы.

Обновление систем электронной защиты наиболее актуально в преддверии внедрения цифрового тенге, которое проходит в три фазы. Первая запланирована на 2023 год. За это время будут введены государственные социальные платежи и госзакупки и определен пилотный контур для использования новой валюты в государственных органах и конкретных социальных пособиях. В конце 2023 года реальные потребители смогут использовать цифровой тенге для ограниченного числа социальных пособий и госзакупок, что повысит доступность платежных и финансовых услуг, включая возможность оплаты офлайн. Эта инфраструктура станет дополнительным инструментом для участников финансового рынка и государственных органов, позволяя создавать инновационные сервисы на базе технологии смарт-контрактов. В перспективе внедрение цифрового тенге должно повысить эффективность и трансграничных платежей.

Поэтому Комитетом МФЦА по регулированию финансовых услуг принята соответствующая нормативная база по регулированию проектов, связанных с применением технологии блокчейн и с криптовалютами. Таким образом, криптовалюта получила статус самостоятельного объекта обращения, а операции с ней — статус отдельного вида операций на финансовом рынке, осуществлять которую смогут только резиденты МФЦА при наличии лицензии криптобирж.

Теперь несколько слов о контроле за криптовалютными операциями. Президент РК Касым-Жомарт Токаев уже подписал новый закон, в результате чего майнинговые компании страны познакомились с понятием «обязательная продажа криптовалютных активов». В соответствии с этим актом майнеры должны будут продавать 75% добытых ими криптоактивов криптовалютным биржам, зарегистрированным в МФЦА. Также правительством будет утвержден список майнинговых пулов.

По мнению законодателей, данная мера позволит минимизировать незаконный выпуск криптоактивов и значительно сократит уклонение майнинговых компаний Казахстана от уплаты налогов.

Очевидно, что в ближайшее время использование криптовалюты в Казахстане станет для людей делом привычным.

Подробнее ситуацию комментирует основатель «Центра цифрового права» Ермек Рустембек-улы: «В пилотном проекте, реализуемом на МФЦА, уже участвуют пять банков второго уровня, которые готовы открывать счета гражданам Казахстана и резидентам. Через них граждане и юридические лица могут купить криптовалюту на бирже — участнице пилотного проекта, продать ее, зачислить на банковский счет или вывести деньги на свою карточку. АО «Евразийский банк» презентовало общественности свой проект, сделанный в коллаборации с одной из криптобирж, — криптокарту, которая будет привязана к текущему счету его владельца. Было заявлено, что в пределах лимитов, установленных биржей и банком, можно будет оплатить свою покупку в магазине при моментальной конвертации внутри банка. Проект ожидает окончательного согласования регулятора.

Из действующего в Казахстане законодательства вытекает, что криптовалюты на территории Казахстана не являются платежным средством, а признаются имуществом.

Казахстан регламентирует применение только обеспеченных цифровых активов. Процедура администрирования налоговиками в данное время совершенствуется. И налоговые органы уже готовятся к масштабному «обелению» всех криптопользователей.

Вы, конечно же, можете торговать криптовалютами на любой другой международной площадке и не платить налоги дома. Законодательство пока не препятствует владению гражданами Казахстана своими криптоаккаунтами, криптоактивами на зарубежных цифровых площадках. Но к этой истории также уже пристально присматриваются регуляторы.

Тем более что финтех пришел и в эту сферу — на рынок вышел продукт, помогающий людям «обелять» свои криптовалютные активы, готовить налоговые декларации и платить налоги в автоматическом режиме, формировать документы для банков, которые теперь могут определять законность операций, связанных с криптовалютой, подтверждать источник происхождения средств, разделять «грязную» криптовалюту от «чистой» и многое другое, что позволяет расширить сферу применения криптовалюты, задействуя ее в полностью законном поле, снимая страхи людей и барьеры регуляторов».

Налоговый режим

В 2022 году Организация экономического сотрудничества и развития ОЭСР признала Казахстан с режимом МФЦА соответствующим глобальным стандартам налоговой прозрачности. Данное важное признание было сделано на основании результатов экспертной оценки по «Действию 5. Вредоносные налоговые практики». Этот стандарт оценивает льготные налоговые режимы, такие, например, как в МФЦА. С целью развития финансовых услуг Центр освобождает своих участников от уплаты корпоративного подоходного налога по доходам, полученным от оказания ряда финансовых сервисов, таких как банковские, страховые и инвестиционные услуги. МФЦА реализует особый правовой режим в финансовой сфере, установленный в соответствии с конституционным законом. Органом, обеспечивающим налоговое администрирование в МФЦА, как и во всей стране, является Комитет государственных доходов Министерства финансов Республики Казахстан, с которым у Центра налажено тесное сотрудничество. Эффективность предстоящей работы по применению правил, а также будущие обзоры ОЭСР юрисдикции МФЦА как части Казахстана будут зависеть в том числе от качества взаимного партнерства двух институтов.

Актуальные бизнес-модели эквайринга

Новации в цифровой банковской сфере Казахстана очевидны, учитывая, что Республика считается одной из наиболее развитых в технологическом плане в регионе.

Страна активно развивается и открыта для международного сотрудничества. Для иностранных инвесторов в республике созданы самые благоприятные условия.

Обилие авторитетных международных общественных мероприятий, посвященных данной специфике, лучшее тому подтверждение. В октябре 2022 года Алматы уже во второй раз стал местом проведения такой знаковой международной площадки, как ПЛАС-Форум «Финтех без границ. Цифровая Евразия».

Учитывая, что в ближайшее время развитие держав будет определяться прежде всего уровнем инновационности и цифровизации финансовой сферы, Казахстан может выступать здесь в качестве ориентира во многих отраслях экономики и бизнеса. Особенно если принять во внимание цифровую трансформацию банковской и национальной платежных систем страны, а также современные темпы развития финтеха, сферы госуслуг и т. д.

Например, правительство Республики Казахстан в последние годы активно внедряет цифровую модель государственного управления. В стране планируют разработать новый Налоговый кодекс и полностью оцифровать налоговый контроль физических и юридических лиц. По словам президента РК Касым-Жомарт Токаева, новый налоговый кодекс будет подготовлен в 2023 году, а его наиболее проблемный блок — налоговое администрирование — будет полностью обновлен.

Президент Казахстана традиционно уделяет пристальное внимание вопросам технологического развития страны. Находясь в сентябре 2022 года в США с рабочим визитом, он провел переговоры с основателем и председателем совета директоров ЕРАМ Systems Аркадием Добкиным о создании в Казахстане полноценного технологического хаба по вопросам повышения человеческого капитала в ИТ-сфере. А на встрече с генеральным менеджером Microsoft по Центральной Азии и Восточной Европе Мишель Симмонс господин Токаев обсудил перспективы расширения присутствия Microsoft в Казахстане, а также планы по открытию ИТ-лаборатории, переподготовке и повышению квалификации ИТ-специалистов.

В банковской системе страны наблюдается завидная стабильность. На начало 2023 года в Казахстане функционировал 21 банк. По сравнению с 2022 годом прекратил операции только один — ДБ Альфа-Банк, присоединенный к БЦК (Банк ЦентрКредит), и еще один банк (ДБ Сбербанк) провел ребрендинг.

По итогам 2022 года лидером рейтинга казахстанских банков по версии Forbes Kazakhstan остался Kaspi Bank, опираясь на высокие показатели рентабельности активов и собственного капитала при росте портфеля и активов выше медианы по рынку. На втором месте общего рейтинга расположился Народный Банк — лидер по размеру активов; третье место, вытеснив из топ-3 Отбасы банк, занял БЦК. При расчете рейтинга учитывались финансовые показатели банков по состоянию на 1 января 2023 года.

Народный Банк больше трех лет остается лидером по активам, размер которых на начало 2023 года составил 13,9 трлн тенге (+19,18% год к году). На второй позиции расположился Kaspi Bank, на третьем месте — БЦК, объем их активов составил 5,09 и 4,35 трлн тенге соответственно. В целом уровень концентрации активов остается высоким: более 30% у Народного Банка и более 50% у первой тройки банков по активам.

Активное внедрение новых цифровых моделей ведения бизнеса — результат взаимного сотрудничества банков и высшего руководства страны.

Ключевые тренды казахстанской финтех-индустрии все активнее внедряются в современные сегменты рынка. Эта сфера является одной из самых быстроразвивающихся в Казахстане и представляет собой перспективное направление для инвесторов и бизнеса. Данные выводы подтверждаются исследованием, проведенным RISE Research, холдингом MOST и международной консалтинговой компанией Fintech Consult. Команда провела исследование казахстанской финтех-индустрии и ее участников.

Как отметил управляющий партнер Fintech Consult Йохан Бидерман: «Казахстанский финтех-рынок заслуживает особого внимания, поскольку является крупнейшим в Центральной Азии, а его темпы роста делают его одним из самых быстрорастущих финтех-рынков в Азии. Успех этой процветающей отрасли обусловлен активной поддержкой со стороны государства, включая и МФЦА. Мы как партнеры даем возможность казахстанским финтех-компаниям выходить на международный рынок, предоставляя при этом всю необходимую поддержку, а также помогаем международным финтех-компаниям осваивать рынок Казахстана».

Смена приоритетов в платежной сфере

Как уже отмечалось, в июне 2022 года была запущена Система мгновенных платежей (СМП), предназначенная для быстрого проведения межбанковских онлайн-переводов и платежей в режиме 24×7. Эта программа предоставляет гражданам простой и удобный канал проведения межбанковских переводов и платежей в круглосуточном режиме по упрощенным реквизитам. Значительно ускоряет проведение межбанковских расчетов (до нескольких секунд), а также повышает доступность безналичных платежей для населения и бизнеса. Кроме того, банки смогут получить доступ к инновационным сервисам оплаты, в том числе с использованием QR-кода, тем самым расширив объем сервисов и услуг на этой базе.

Сервис QR-платежей, который уже реализован в СМП и позволяет производить оплату между участниками по единому стандарту, будет запущен вероятнее всего в 2024 году. Банки-участники СМП ведут работы по подключению к данному сервису.

Также в республике была создана Межбанковская система платежных карточек (МСПК). Эта инициатива локализует внутренние карточные транзакции и создает инфраструктуру для их обработки внутри страны. Данная система выполняет функции национального свитчинга и клиринга по межбанковским карточным транзакциям.

Национальный банк Казахстана является оператором Межбанковской системы переводов денег (МСПД) и Системы межбанковского клиринга (СМК). Эти платежные системы обеспечивают бесперебойное функционирование национальной платежной системы и представляют собой инфраструктуру для безналичных расчетов в Казахстане.

Всего с начала 2023 года через МСПД и СМК было проведено платежей на общую сумму 441,1 трлн тенге.

Коэффициент работоспособности платежных систем Национального банка за первое полугодие 2023 года составил 99,98%. 5,6 млрд тенге в минуту переводят казахстанцы через национальные платежные системы.

«Это превышает установленные целевые показатели и свидетельствует о высокой эффективности национальной платежной системы», — заявляют в НБК.

Кстати, в 2022 году в рамках ПЛАС-Форума «Финтех без границ. Цифровая Евразия» спикеры подробно затронули такие актуальные на сегодняшний день темы, как развитие национальных и международных платежных систем. Речь шла о таких сервисах, как Open Banking и Open API. Данная концепция позволит развивать в стране различные бизнес-модели на базе открытого и стандартизированного взаимодействия и интеграций.

Не цифрой единой жива банковская система, поэтому операции на основе платежных карт по-прежнему остаются заметной частью финансового процесса.

К июлю 2023 года эмиссию платежных карт осуществляли 18 банков Казахстана и АО «Казпочта». Указанные организации выпускают и распространяют платежные карты международных систем Visa, Mastercard, UnionPay, American Express и Diners Club. Кроме того, банки Казахстана выпускают платежные карты локальных систем: Altyn Card — АО «Народный Банк Казахстана», локальная карта Ситибанка Казахстан — АО «Ситибанк Казахстан» и Система платежных карт Kaspi.kz — АО «Kaspi Bank».

На данный момент в обращении находится более 70 млн платежных карт. Наиболее распространенными являются дебетовые карты, их доля составляет 78,9%. Доля кредитных карт — 17,7%.

В июне 2023 года объемы транзакций с использованием платежных карточек казахстанских эмитентов составили 13,9 трлн тенге, количество — 992,7 млн транзакций. При этом по сравнению с аналогичным периодом 2022 года количество безналичных транзакций выросло на 30,4% и достигло 972,1 млн операций, объем вырос на 34,8%, достигнув 11,9 трлн тенге. Держателями платежных карточек было проведено 20,6 млн операций по снятию наличных денег на сумму 2,0 трлн тенге. Наблюдается уменьшение количества операций по снятию наличных денег в сравнении с июнем 2022 года на 11,0%, увеличение объема операций — на 1,8%.

Основная доля безналичных операций в Казахстане совершена посредством интернета/мобильного банкинга (82,2% от общего количестве операций и 90,2% от общего объема безналичных платежей и переводов денег) и POS-терминалов (17,8% и 9,6% от общего количества и объема безналичных платежей и переводов денег). Операции по выдаче наличных денег в основном совершались посредством банкоматов (98,5% и 90,5% от общего количества и объема операций по выдаче наличных денег).

Такой тренд вполне закономерен. Ведь финтех уже выходит за рамки традиционной банковской схемы. Эта тенденция заметна, и она усиливается. Массовый потребитель быстро привыкает к хорошему. Поэтому он хочет в контуре одного поставщика получать не только финансовые, но и другие услуги. Например, записаться к врачу, купить билеты на самолет, забронировать гостиницу. И та компания, которая предоставит наилучший сервис, удобный клиентский путь, объемный перечень услуг и выгодные условия, победит в борьбе за клиентский интерес.

Банки быстро адаптируются к этим изменениям и новым потребностям клиентов. В республике растет количество интернет-платформ и сервисов экосистем. Эта тенденция определяет лицо финансовой системы будущего.

Помимо этого, в Казахстане наблюдается увеличение количества цифровых государственных сервисов на базе интеграции, использования биометрии, сквозного ID и цифрового профиля, где клиент, бизнес и государство встречаются в одном приложении.

Такие банковские приложения, как Kaspi.kz и Homebank, предоставляют возможность получения различных государственных услуг, включая оплату налогов, регистрацию ИП, продажу и регистрацию автомобиля, декретные пособия и многое другое. Это значительно упрощает процедуру и экономит время клиентов.

Как отметил Рафаэль Валеев, управляющий директор по развитию технологий Bereke Bank: «Казахстан становится одним из самых быстроразвивающихся рынков региона в области финансовых технологий. Достичь этого позволило множество системных и инфраструктурных факторов. По Глобальному индексу развития электронного правительства ООН, Казахстан занял 28-е место в мире по развитию электронного правительства. В 2018 году в Казахстане был запущен Международный финансовый центр „Астана“ (МФЦА), который стал региональным финтех-хабом и драйвером инноваций. За последние пять лет, практически в два раза, вырос технологический сектор. Мы в Bereke Bank планируем активно инвестировать в развитие технологических бизнес-линий и создание цифровых инноваций в Казахстане. Одним из важных инновационных направлений является интеграция банка с криптобиржами, зарегистрированными в МФЦА».

Активность международных платежных систем

Казахстан стал центром внедрения инноваций в сфере платежей не только в странах Центральной Азии, но и на мировой арене. Это стало возможным благодаря совместным усилиям государства и частного сектора. Например, за последнее время флангман глобальной индустрии цифровых платежей — компания Visa — совместно с партнерами запустила ряд передовых проектов для региона.

Так, казахстанцам стали доступны переводы денег по номеру телефона между 11 участниками системы Visa. Отправить сумму нужному человеку, даже если он обслуживается в другом банке, теперь можно без номера карты — достаточно найти имя получателя в своих контактах или вписать вручную номер телефона.

Перевод происходит через сервис Visa Direct, где привязка номера карты к номеру телефона сохраняется как защищенный токен. Это делает процесс еще более безопасным, ведь никто, кроме банка, не имеет доступа к личным данным пользователей. Поскольку финансовая транзакция технически не изменилась, скорость перевода также остается высокой.

Еще одной инновацией стал запуск RBK Bank и Visa технологии Request to Pay — Запроса на оплату. Это первый запуск технологии на основе платформы Visa Direct не только в Казахстане, но и в мире. Клиенты банка могут запросить нужную сумму у другого пользователя или разделить выставленный торгово-сервисным предприятием счет в мобильном приложении. Последняя услуга может оказаться востребованной у людей при коллективных походах в кафе, ресторан или, например, при приобретении группового подарка.

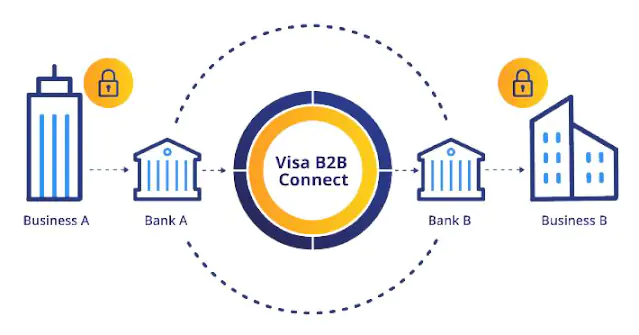

Также Банк Фридом Финанс Казахстан (Freedom Bank) и Visa впервые в Центральной Азии запустили в Казахстане платежный сервис Visa B2B Connect. Он позволяет совершать некарточные трансграничные платежи в 107 стран мира быстро и безопасно. В зависимости от страны платежи доставляются банку получателя в течение 24–48 часов, а их безопасность гарантирует технология токенизации конфиденциальных данных. Freedom Bank придерживается курса максимальной цифровизации своих продуктов как для физических, так и для юридических лиц.

Также в республике происходит активно развитие МСБ и наблюдается повышение интереса к банковским продуктам. В начале 2023 года Halyk Bank и Visa запустили первую в мире кобрендовую карту в рамках глобальной инициативы по поддержке женского предпринимательства She’s Next, Empowered by Visa. Это пилотный проект, доступный только участницам образовательного марафона «Бизнес-лидерство» в рамках второй волны инициативы в Казахстане. Такую карту — кобрендовую, c логотипом She’s Next, Empowered by Visa — смогут открыть только те предпринимательницы, которые полностью прошли образовательный марафон и получили сертификат.

Активность демонстрирует на рынке республики и Mastercard. Как отмечает Рафал Трэпка (Rafal Trepka), генеральный директор Mastercard в Центральной Азии, «несмотря на взрывной рост безналичных платежей в Казахстане в последние годы, в стране существует огромное поле для деятельности и много сфер, где можно внедрять как финансовые, так и нефинансовые решения и технологии.

Вместе с нашими партнерами — банками и финтехами — мы помогаем запустить новые, необходимые клиентам и рынку продукты и сервисы. Например, совсем недавно мы начали развивать сотрудничество с Bereke Bank, с которым быстро запустили ряд сервисов, клиенты уже получают первые карты и могут пользоваться всеми привилегиями и специальными предложениями Mastercard. Год назад в Казахстане был дан старт развитию проектов на базе блокчейна — совместно с Евразийским банком мы сделали пилотный проект и провели первую в стране криптофиатную операцию.

Mastercard оказывает активную помощь казахстанскому бизнесу. Наши недавние исследования показывают, что 85% владельцев малых и средних предприятий Казахстана видят потенциал роста в цифровизации бизнеса, решающую роль также играют доступ к более широкому спектру финансовых услуг и повышение квалификации персонала. Поэтому Mastercard сотрудничает с различными партнерами для предоставления решений, которые помогают МСБ, особенно стартапам, масштабироваться и расширяться. К ним относятся и технология Tap-on-Phone для удобного принятия платежей в магазинах и ресторанах, и обучение базовым знаниям ведения бизнеса в онлайне в рамках нашей e-Сommerce школы. В 2023 году мы подписали Меморандум о взаимопонимании с Министерством науки и высшего образования Республики Казахстан, и сейчас работаем над разработкой образовательных факультативных программ для вузов, которые помогут развивать финансовую грамотность у казахстанских студентов, а кому-то — и открыть собственный бизнес.

Большая доля населения Казахстана — молодежь, поэтому мы уделяем много внимания поддержке образования. Mastercard расширяет доступ к своей учебной программе Girls4Tech для детей 8–12 лет по направлению STEM (наука, технология, инженерия, математика), которую мы перевели на казахский язык. Компания также сотрудничает с крупнейшей в мире молодежной организацией AIESEC, ежегодно проводя стажировки для студентов.

Mastercard поддерживает программы в области развития туризма — наши партнеры получают доступ к платформе Mastercard Tourism Insights для выработки стратегии по развитию туристической отрасли в стране. Кроме того, мы запускаем сервис международных переводов для людей и для бизнеса, что также будет способствовать развитию связей между странами, бизнеса в стране и позволит отправлять деньги быстро и дешево в любое удобное время в более чем 150 стран, на банковский счет или карту получателя.

Мы знаем, что Казахстан стремится стать региональным ИТ-хабом, и поддерживаем это стремление. В стране хороший уровень проникновения интернета и высокий темп роста финансовой инклюзивности, а это создает хорошую почву для развития финтех-отрасли».

BNPL и биометрия

В Казахстане наблюдается растущая тенденция к запуску программы «Покупай сейчас, плати позже» (BNPL). Этот платежный инструмент обеспечивает клиентам значительное

удобство. В ряде стран это направление уже получило существенное развитие и занимает 10–15% от всех онлайн-покупок физлиц.

BNPL — это финтех-сервис, дающий покупателям возможность моментально совершать покупки и оплачивать их равными долями в течение определенного периода времени, что в значительной мере снижает кредитное бремя.

Kaspi.kz была первой компанией, внедрившей услуги BNPL в Казахстане. С момента своего запуска она продемонстрировала значительный успех внедрения этой новации.

Опыт Kaspi.kz побудил и других игроков выйти на этот рынок. В настоящее время несколько компаний предлагают аналогичные услуги.

В Республике Казахстан создают национальную платформу биометрической идентификации. К 2024 году цифровые платформы смогут использовать биометрические данные для предоставления финансовых и нефинансовых услуг. Это упростит процесс регистрации в финтех-сервисах — вместо подачи заявлений и предоставления документов клиенту достаточно в один клик подтвердить свою личность.

Некоторые компании также используют биометрию. Стартап Alaqan technologies внедрил оплату с помощью ладони, а в Biometric развивают решения, которые позволяют распознавать и обрабатывать лица пользователей для их регистрации в разных информационных системах.

Ключевые драйверы e-commerce

Банки все чаще делают ставку на искусственный интеллект и Big Data. Активный интерес вызывают так называемые невидимые банки — финтех-проекты, которые основаны на работе с большими данными. Они предоставляют услуги клиентам точно и бесшовно, что делает их «едва заметными», но при этом покрывает потребность в дополнительных финансовых сервисах. Эти системы позволяют получать зарплату на несколько дней раньше срока выплаты и включают потребительское авансирование. Так, в Казахстане работает инновационный сервис Prosper Pay, который позволяет работнику получить аванс за отработанное время. Клиент может видеть фактическую зарплату на текущий день и в любой момент (24/7) может снять часть заработанной суммы (аванс).

Возникает вопрос, а не вызовет ли такая ситуация обострение конкуренции между банками и новыми финансовыми технологиями? Ведь некоторое время назад считалось, что финтех-стартапы являются угрозой для традиционных финансовых практик. Однако теперь специалисты уверены, что подобный опыт — путь к надежному и долговременному симбиозу.

Финтех помогает банкам зарабатывать и дополнять свои сервисы. Коллаборация между банками и финтех-компаниями, учитывая сильные стороны обеих формаций, является естественной тенденцией. У банков есть масса клиентов, а финтех-компании могут обеспечить подходящие каждому форматы услуг — в этом заключается основная формула симбиоза.

Представители банковской сферы и специалисты в области новых технологий обсудят эти и другие вопросы в рамках 4-го международного ПЛАС-Форума «Финтех без границ. Цифровая Евразия», который состоится 17–18 октября 2023 года в Алматы.

Алматы не случайно уже в третий раз становится площадкой для проведения этого крупнейшего профильного мероприятия в Центральной Азии и СНГ. В последние годы Казахстан начинает выступать крупнейшим финтех-хабом региона. Если раньше казахстанские компании переводили в цифровой формат только платежные услуги, то теперь спектр финансовых решений в ИТ-сфере стал намного шире.

Еще в 2020 году Казахстан вошел в топ-25 стран мира по такому важному критерию, как легкость ведения бизнеса, а в 2022 году — в топ-30 по развитию е-government.

За 2017–2021 годы казахстанский технологический сектор вырос на 79%, с 1 трлн до 1,79 трлн тенге (или примерно с 200 млрд до 370 млрд рублей). В 2021 году выручка ИТ-сектора составила 4,3% ВВП Казахстана. Для сравнения: российские ИТ-компании в 2022 году заработали 2,38 трлн рублей — примерно 1,5% ВВП страны. А в 2022–2023 годах в Казахстане начали «прорастать» новые сервисы и тенденции, которые опередили даже российский рынок.

Скорость развития технологий, а вместе с ней и растущая цифровая грамотность населения определяют контекст развития отрасли на ближайшие годы.

На рынке Казахстана этот тренд изначально сформировался благодаря высокому уровню развития крупных банков и телекоммуникационных компаний, которые являются ключевыми игроками финтех-отрасли. В результате финтех-стартапы и представители традиционного финансового бизнеса сейчас стремятся к консолидации и сотрудничеству, а не к конкуренции между собой.

О том, как это происходит в Центральной Азии, рассказывает Агиис Конкабаева, СEO в компании red_mad_robot Central Asia:

«Финтех-рынок Казахстана продолжает стремительно развиваться. Традиционный банкинг внедряет удаленное обслуживание и трансформируется в необанки. Нефинансовые компании, например телеком, внедряют собственные финансовые инструменты. Государство активно стимулирует цифровизацию в регионах, запуская образовательные инициативы, и развивает ИТ-хабы. Все это превращает казахстанский финтех в быстрорастущий рынок, привлекательный для иностранных компаний.

Яркий тренд — рост количества сервисов для малого и среднего бизнеса. Банки начинают активно конкурировать между собой за клиентов-предпринимателей и предлагают им нефинансовые сервисы. И речь не просто об онлайн-бухгалтерии, банки идут дальше и предлагают услуги по регистрации бизнеса, ВЭД в мобильном приложении, электронный документооборот, консультации юристов, поиск сотрудников и решения других задач, с которыми ежедневно сталкивается МСБ.

Компании задумываются о развитии ИТ и диджитал-технологий, продуктов и услуг — рост конкуренции на рынке диктует свои правила. Если судить по конечному результату, то потребители активно выбирают цифровые продукты и сервисы. И с каждым годом цифровая зрелость и грамотность населения растут. Соответственно, требования к брендам у рынка увеличиваются. По прогнозу, к 2035 году 95% всех транзакций будут проходить полностью в онлайне».

Сегодня мир активно вступает в эпоху цифровых инноваций. Происходит заметная трансформация использования активов. Мы были свидетелями основных этапов технической эволюции развития платежных решений и инструментов оплаты, перехода от каналов ДБО и платежей через устройства банковского самообслуживания к развитию сетей POS-терминалов и платежно-информационных киосков, систем интернет-банкинга. Теперь мы входим в эру цифровых платежей. Поэтому основной концепцией Национального банка Республики Казахстан является создание равноудаленной и общедоступной цифровой инфраструктуры финансового рынка.

Эти и другие вопросы будут рассмотрены на ПЛАС-Форуме «Финтех без границ. Цифровая Евразия», который пройдет 17–18 октября 2023 года в Алматы, Казахстан.