, 2026")

Финтех в Австралии. Единороги в стране кенгуру. Часть вторая

Андрей Дементьев с 2006 года работал в международных компаниях в сфере управленческого и ИТ-консалтинга.

В 2009 году перешел в банковский и финансовый сектор, где успешно реализовал ряд масштабных и трансформационных проектов в крупнейших банках РФ, включая одну из известных банковских программ лояльности «Мультибонус» (ранее «Коллекция»), в роли соидеолога и создателя.

В период 2014–2017 гг. возглавлял дирекцию продуктового развития и внедрения в розничном блоке ВТБ24.

В 2017 году приглашен в компанию Assembly Payments (Сидней, Австралия) для развития стартапа, создания практики проектного управления и вывода на рынок инновационной облачной платформы по обработке карточных платежей (в дальнейшем компания куплена банком Standard Chartered).

В 2019–2020 гг. в партнерстве с KPMG Australia впервые в Австралии запустил решение Open Banking. C 2020 года вошел в руководство компании DataMesh Group (Сидней, Австралия), где курирует направления проектного управления и информационной безопасности.

Человеческие ресурсы

Как мы уже отмечали в первой части данной статьи, размещенной в апрельском номере «ПЛАСа», количество финтехов в Австралии кратно увеличилось за последние 10 лет. В 2022 году на финансовые технологии и облачное программное обеспечение и сервисы приходилось около 32% от общего объема венчурного финансирования в Азиатско-Тихоокеанском регионе, что свидетельствует о притоке капитала для стимулирования роста сектора.

Появление таких стартапов, как Afterpay (лидер рынка Buy Now Pay Later) и Airwallex (лидер в области бизнес-счетов и финансовых сервисов), доказало потенциал австралийских компаний для создания инновационных сервисов и, соответственно, новых рынков и направлений. Как следствие, сформировались глобальные финтехи стоимостью в миллиарды долларов.

У Австралии имеются предприниматели и финансовые ресурсы, доступные для запуска и расширения бизнеса. В ней также работает множество крупных традиционных компаний и организаций, активно способствующих росту новых финтех-структур. Однако одним из ключевых ограничений этого роста являются человеческие ресурсы. Поэтому вопрос «Как привлекать и удерживать таланты» ставится все более остро.

Общеизвестно, что технические знания, навыки и опыт востребованы всегда, и основатели стартапов в частности испытывают большие затруднения, поскольку поиск и привлечение талантов постоянно входит в число главных проблем. Нехватка талантов сильнее проявилась из-за общемировой ситуации. Общий дефицит квалифицированных сотрудников, ограничения на международные поездки и развитие гиг-экономики (gig-economy) [Гиг-экономика (англ. gig-economy) — экономика свободного заработка или модель рынка труда, основанная на привлечении внештатных специалистов или фрилансеров для выполнения работ по договору, с возможностью гибкого графика и удаленной работы. Зачастую работа связана с облачными сервисами и платформами, соединяющими клиентов и сервис-провайдеров] привели к беспрецедентному спросу на таланты во всех секторах реальной экономики континента.

Для основателей финтехов и бизнесов в целом вопрос стоит следующим образом — как найти баланс между доступом к талантам, необходимым для роста, и их дальнейшим удержанием. Это вынуждает финтех-компании находить инновационные решения данной проблемы. В последнее время все более широкое распространение получают схемы ESOP (Employee Stock Ownership Plan), когда ключевым сотрудникам предлагают акции или опции, которые конвертируются в акции при достижении определенных условий, внедрение гибких или гибридных рабочих политик, а также подбор кадров, разделяющих ценности данных компаний (соответствующая стадия интервью известна как Cultural Fit).

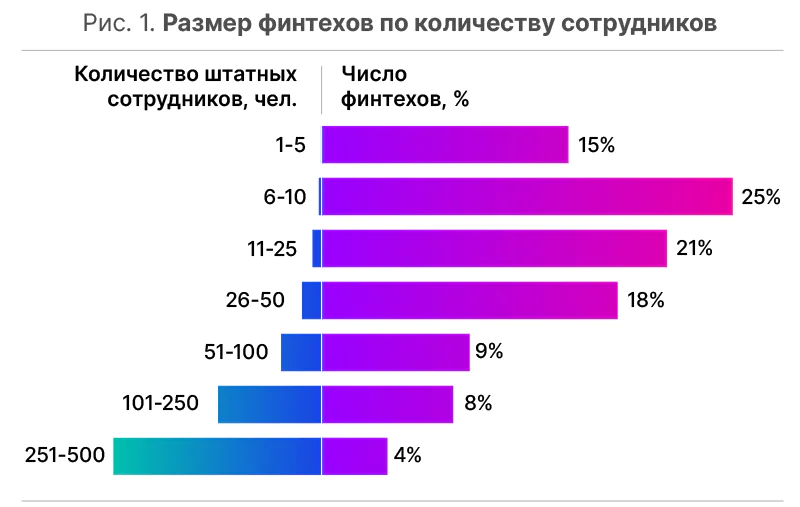

Итак, настало время обратиться к ряду цифр (см. рис. 1)!

Большинство (88%) финтехов имеют менее 100 штатных сотрудников (Full Time Employee). Хотя это может быть поразительным фактом по сравнению с другими отраслями и секторами, указанное число отражает высокую масштабируемость технологии, лежащей в основе любого финтеха, которая позволяет финтех-компаниям нанимать относительно небольшое количество сотрудников, но при этом достигать значительных финансовых показателей. Например, 33% финтехов зарегистрировали годовую выручку от 1 млн до 9,999 млн долл. (см. первую часть публикации), несмотря на небольшое количество FTE и то, что компании работают чуть более семи лет. Гибкость финтехов позволяет им быстро разворачиваться, адаптировать и развертывать новые технологические решения для обслуживания новых или развивающихся сегментов клиентов. Кроме того, отсутствие багажа устаревших систем или разутого штата позволяет финтех-компаниям поддерживать низкие затраты и в то же время охватывать широкую клиентскую базу благодаря своим ценностным предложениям (value proposition).

60% финтехов, работающих в Австралии, отмечают, что имеют команды за границей. Это показывает, насколько австралийские финтехи открыты для использования офшорных ресурсов для обеспечения своего роста. Присутствие за границей также является показателем того, что финтехи охотно используют ресурсы из регионов, где стоимость персонала в большинстве случаев будет более доступной, чем в Австралии.

С точки зрения навыков или бизнес-функции при работе с офшорными командами австралийские финтехи привлекают разработчиков в 34% случаев — это ключевой вывод, учитывая важность технических специалистов в финтехах. Продажи и маркетинг переводятся в офшор в 23% случаев, причем это еще одна важная для финтехов функция, учитывая, что они являются быстрорастущим бизнесом и для масштабирования и привлечения финансирования должны активно рекламировать себя и сообщать о достижении высоких финансовых показателей.

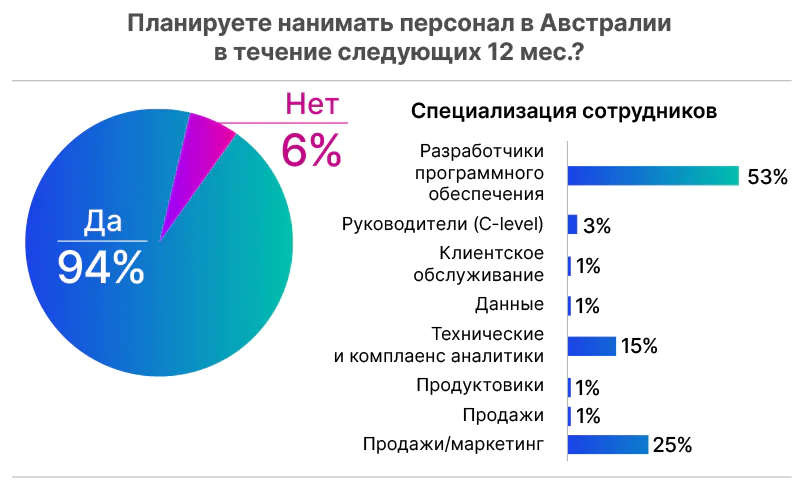

Подавляющее большинство австралийских финтехов (94%) планирует продолжить нанимать персонал в течение следующих 12 месяцев. Это свидетельствует о том, что австралийская финтех-экосистема здорова, растет и стремится привлекать таланты, несмотря на ряд проблем, связанных с недавними локдауном и ограничением передвижений внутри страны. Заявления правительства Австралии об открытии границ для квалифицированных мигрантов в начале 2022 года широко приветствовалось, поскольку оно принесло пользу финтех-компаниям по всей стране за счет притока новой рабочей силы.

Вполне естественным для финтехов является наличие ученой степени STEM (англ. Science, Technology, Engineering, and Mathematics или Наука, Технология, Инженерия и Математика), что рассматривается в числе наивысших приоритетов большинством финтех-компаний при найме персонала. В частности, 53% финтех-компаний заявили, что профессиональная квалификация в области разработки ПО является главным критерием для найма, за ним следуют продажи и маркетинг (25%). Это особенно интересно, принимая во внимание, что 34% финтехов имеют технические команды за рубежом. Это свидетельствует о том, что финтехи чувствуют себя комфортно при переносе критически важных функций за границу благодаря их гибкости и дружественной к удаленной работе культуре.

Из личного опыта автора настоящей статьи: при разработке стратегии развития, включающей привлечение офшорных ресурсов, что является финансово обоснованным и вполне логичным бизнес-решением, критически важно, чтобы центр принятия решения, ключевые компетенции и надзор находились внутри Австралии (или другой базовой страны). Необходимо в обязательном порядке проводить оценку рисков для определения, какие бизнес-функции и в каком объеме выводить в офшор для обеспечения непрерывности бизнеса, соответствия требованиям регуляторных органов и управления бизнесом в целом на постоянной основе.

Клиенты

Главной отличительной характеристикой клиентов австралийских финтехов является то, что большинство из них относится к категории малого и среднего бизнеса (МСБ). Это связано с тем, что в австралийской финтех-экосистеме примерно каждому четвертому МСБ трудно получить доступ к кредитам в крупных банках, что создает пробел (или перспективную нишу!) на рынке, который заполняется финтехами, предлагающими целевые сервисы (кредитование или lending). Интересное наблюдение, что 22% клиентов финтехов являются B2C-компании, тогда как остальные 78% приходятся на B2B, что косвенно может говорить о том, что финтехи тесно интегрированы в общую финансовую экосистему, являясь ее составным звеном.

С точки зрения наличия клиентов за рубежом, соотношение между «Есть» и «Нет» примерно 50/50. Это довольно равномерное распределение указывает на то, что большое количество австралийских финтехов еще не в состоянии или не планируют расширяться за рубежом и приобретать новых клиентов за пределами Австралии.

Однако если соотнести эти данные с результатами опроса «Есть ли команда за рубежом?», можно предположить, что из тех финтехов, которые не имеют персонал за границей, только 24% обслуживают клиентов за пределами Австралии. Аналогично финтехи с международным присутствием также имеют высокую долю клиентов (~70%) за пределами Австралии. Это может свидетельствовать о том, что когда австралийские финтехи ведут международную экспансию и нанимают сотрудников за рубежом, они делают это также с намерением поддержать свой рост за пределами Австралии (см. таб. 1).

| Где находятся клиенты | |

| Великобритания | 22% |

| Сша | 17% |

| Сингапур | 11% |

| Канада | 10% |

| ЕС | 9% |

| Япония | 4% |

| Южная африка | 3% |

| Индия | 2% |

| Китай | 1% |

| Другое | 21% |

Что касается австралийских финтехов, ведущих бизнес за рубежом, можно отметить несколько интересных тенденций в отношении стран, где концентрируется большинство их клиентов. В то время как большинство австралийских финтехов ведет бизнес в Великобритании и США (38% от всех финтехов), примечательно, что Китай, являющийся крупнейшим торговым партнером Австралии с точки зрения как экспорта, так и импорта, обеспечивает австралийским финтех-компаниям только 1% клиентов. С другой стороны, Великобритания и США являются, соответственно, седьмым и третьим по величине торговыми партнерами Австралии, при этом эти страны выступают основными целевыми регионами для австралийских финтехов. Это может косвенно указывать на то, что австралийским финтехам легче найти клиентов, находящихся в странах со схожими культурными, нормативными и экономическими моделями при отсутствии языковых барьеров, тогда как выход на другие рынки, например, Китай, может оказаться не только сложной, но и практически невыполнимой задачей. Интересно заметить, что 21% австралийских финтехов ведет бизнес либо в Сингапуре, либо в Канаде (11 и 10% соответственно), что может говорить о потенциале тех рынков в совокупности с желанием тех стран войти в глобальную финансовую экосистему.

С точки зрения международной экспансии можно наблюдать равномерный разрыв между компаниями, которые планируют (или продолжают расширять) международную экспансию (51% респондентов), по сравнению с теми, которые не планируют расширяться за пределы Австралии (49% респондентов).

Из тех, кто планирует расширяться на международном уровне, респонденты указали в 23% случаев, что намерены выйти на рынок США, за которым следует рынок Великобритании с 22% случаев. Кроме того, наши внутренние данные показывают, что 13% респондентов указали, что планируют расширяться как в США, так и в Великобританию в рамках своих планов международной экспансии, что свидетельствует о том, что эти два рынка имеют наивысший приоритет для австралийских финтех-компаний.

Канада и Сингапур также занимают видное место в предпочтениях респондентов как рынки, на которых следует расширяться, с 14 и 11% предпочтений соответственно. Стоит отметить, что австралийские финтех-компании, завершившие раунд финансирования серии C или выше, не планируют расширяться на международном уровне, а это означает, что они могут масштабировать и поддерживать свой рост без необходимости приобретать клиентов за границей.

Ключевые тренды

По мере того как Австралия постепенно восстанавливается после пандемии, рост и развитие финтех-инноваций будут только набирать обороты по мере развития самих финтехов и адаптации существующих крупных компаний. Крупные корпоративные инвестиции в финтех-рынок в размере 3,7 млрд долл. в 2022 году (сравнимо с 3,8 млрд долларов до пандемии COVID-19) вселяют оптимизм в дальнейшее развитие австралийских финтехов и успешное привлечение капитала — как от внутренних, так и международных инвесторов. Проблемы, вызванные пандемией, значительно ускорили внедрение финтех-продуктов и услуг и предоставили потребителям возможность осуществить ревизию доступных опций и поэкспериментировать с различными финансовыми решениями.

Новые тенденции B2B и B2C, такие как открытый банкинг и встроенное финансирование, способствуют развитию новых экосистем и эволюции бизнес-моделей. Цифровые технологии позволяют финтех-компаниям предоставлять услуги, ориентированные на клиента, за счет новых и дополнительных предложений, улучшенного онлайн-взаимодействия и высокоэффективных операционных возможностей, которые обеспечивают желаемое качество обслуживания клиентов. Некоторые из основных тенденций, о которых, по мнению KPMG, австралийские поставщики финансовых услуг и финансовые технологии должны знать и внимательно следить, включают в себя следующие моменты.

Встроенные сервисы

Ожидается, что традиционные поставщики финансовых услуг продолжат тенденцию к расширению набора предоставляемых сервисов и услуг за счет встраивания в свои платформы сервисов, предоставляемых их партнерами. Для повышения эффективности работы с существующими клиентами и совершенствования существующих предложений нефинансовые компании из различных секторов сотрудничают с финансовыми организациями для расширения продуктов и услуг первых. В свою очередь финансовые организации применяют встроенные финтех-технологии, чтобы обеспечить высокую эффективность и надежность своих процессов, что позволяет им наилучшим образом обслуживать нефинансовые предприятия. Как для нефинансовых, так и для финансовых организаций преимущество заключается в более целостном клиентском опыте за счет предоставления более качественных и всеобъемлющих продуктов и сервисов.

Open Banking

Большая четверка банков — CBA (Commonwealth Bank of Australia), Westpac, NAB (National Australia Bank) и ANZ (Australia and New Zealand banking group) — с июля 2020 года обязана предоставлять клиентам данные об их счетах и транзакциях в случае их перехода между сервис-провайдерами. Законодательство о праве на данные потребителей (CDR, Consumer Data Rights) является ключевым аспектом, регулирующим процесс предоставления разрешения на передачу и обработку финансовых данных между банками, финтехами и другими компаниями, предоставляющими финансовые услуги. Законодательство в области CDR понижает входные барьеры для мелких игроков, поощряет конкуренцию и позволяет финтехам предоставлять широкий спектр услуг на основе всестороннего анализа данных с применением безопасных API.

29 марта 2022 года правительство Австралии опубликовало бюджет на 2022–2023 годы, в котором предусмотрено ежегодное выделение 38,4 млн долл. на 2022–2023 годы и 12,6 млн долл. на период с 2025 по 2026 год для определения стратегии дальнейшего развития Open Banking. Австралийский необанк UBANK, ранее известный как «86400», был одним из первых австралийских финтехов, который использовал Open Banking данные для обеспечения большей прозрачности финансовых услуг. Их опыт персонифицированного банковского обслуживания, построенный на базе мобильных устройств, позволяет в режиме реального времени сравнивать процентные ставки по активным и пассивным банковским продуктам.

Децентрализованные финансы

Прорывной потенциал децентрализованных финансов (DeFi) привлек внимание финтех-сообщества по всему миру. Хотя большая часть разработок на сегодняшний день носит спекулятивный характер и является высокорисковым предприятием, существует множество примеров протоколов и проектов, успешно предоставляющих финансовые услуги на базе технологии блокчейн. Несмотря на то, что австралийское криптовалютное сообщество невелико по сравнению с рынком США, оно быстро развивается. Одним из ярких примеров является Powerledger со штаб-квартирой в Перте, чье программное решение, работающее в 11 странах, обеспечивает коммодизацию на рынке электроэнергии. Их распределенная торговая платформа позволяет людям обмениваться электроэнергией, торговать различными экологическими товарами и инвестировать в возобновляемые источники энергии для создания более гибкой и устойчивой энергетической системы.

Прогнозируется, что ожидаемое регулирование сектора, например, с помощью методик управления рисками и требований на проведение операций, еще больше повысит доверие к этому быстрорастущему классу активов и сделает его риск-профиль более привлекательным. Взаимодействие между отраслью и регулирующими органами является основой для обеспечения конкурентоспособности австралийских финтехов на мировой арене.

Мидл- и бэк-офисные решения

Финтехи, предоставляющие решения для мидл- и бэк-офиса и составляющие 7% рынка, отмечают повышенный спрос со стороны банков и других компаний, предоставляющих финансовые услуги, которые стремятся улучшить качество обслуживания своих клиентов с помощью эффективных процессов на базе ИИ. Приложения для клиентов, такие как интеллектуальные интерфейсы чата и роботы-консультанты, все чаще используются, однако эти решения в настоящее время совершенствуются, и поэтому финтехи делают основной акцент на повышение качества самих данных и работу с ними для повышения операционной эффективности.

BNPL

Buy Now Pay Later (BNPL) продолжает проникать в ритейл благодаря смене поколений от беби-бумеров к миллениалам, что способствует быстрому развитию электронной коммерции. Австралийский лидер BNPL Afterpay расширяет свои услуги, сотрудничая с банком ТОП4 Westpac, чтобы использовать свое решение «банкинг как услуга» (Banking-as-a-Service) и предоставлять текущие и сберегательные счета на начальном этапе с потенциалом развития до предоставления услуг по управлению личными финансами и открытием ипотеки. Эта инициатива Afterpay подтверждает рост тенденции встроенных сервисов, которая, по прогнозам экспертов, станет одной из самых заметных тенденций в области финансовых технологий уже в ближайшие годы.

, 2023")