, 2026")

Открытые API, искусственный интеллект, open source. Как обеспечить технологический суверенитет на финансовом рынке

ПЛАС: Какие тенденции в сфере импортозамещения и разработок собственных ИТ-решений стали наиболее актуальными за первое полугодие 2023 года?

М. Григорьев: Безусловно, в 2023 году тема технологического суверенитета была одной из самых жарких и приоритетных для участников финансового рынка. Минувший 2022 год стал своего рода сезоном экстренного тушения пожаров, годом шока. И все же за этот период была налажена системная работа. Причем очень четко — сверху вниз, от регулятора до конкретных организаций. В результате в компаниях появились люди, которые отвечают за проекты, связанные с обеспечением технологического суверенитета. Тут важно подчеркнуть, что мы стараемся не использовать термин «импортозамещение», потому что он не вполне отражает то, чем мы занимаемся. Задачи, которые стоят перед рынком, масштабнее: необходимо обеспечить технологический суверенитет и заложить основу для дальнейшего развития отрасли.

ПЛАС: Какие основные выводы удалось сделать за этот период и какие важные моменты обозначились?

М. Григорьев: Финансовый сектор достаточно сильно отличается от всех остальных сегментов рынка, причем в некоторых случаях практически зеркально. Оказалось, большинство других индустрий думают о том, как бы заместить свои специфичные прикладные продукты, и в меньшей степени сталкиваются с проблемами на уровне аппаратного и системного программного обеспечения.

У финансового рынка как раз с прикладным слоем все в порядке: есть много собственных разработок в этой области. И это сильно выручает. Проблема в системном слое. Особенно в так называемом хай-энд-железе и решениях в данной сфере. Этим мы сейчас активно занимаемся, в том числе при поддержке отраслевого комитета, который курирует Банк России. Наша общая задача — обеспечить технологическую независимость. При этом очень важно соблюсти баланс между рисками зависимости от иностранных решений и рисками снижения темпов развития. Наша позиция состоит в том, чтобы эти два типа рисков всегда находились в балансе и все решения по ним принимались очень взвешенно и сбалансированно. К примеру, выбирая между решениями отечественных вендоров и open source, следует иметь в виду: используя ПО с открытым программным кодом, можно и нужно минимизировать риски, связанные с безопасностью, с зависимостью от владельцев решений или сообществ, которые его разрабатывают. А рассматривая решения отечественных вендоров, важно учитывать качество создаваемых продуктов и качество поддержки.

Сейчас на площадке АФТ идет обсуждение процесса, который позволит минимизировать риски при применении open source решений, адаптации существующего и разработке собственного ПО. Предполагается встроить необходимые элементы контроля, которые снизят риски: статический анализ кода, динамический анализ кода, организация контроля со стороны внутренних сертификационных лабораторий и т. д. Причем это естественный процесс, ведь даже если бы не начался этот шоковый период, все равно пришлось бы двигаться в этом направлении. Потому что киберугрозы и другие риски на финансовом рынке, к сожалению, неизбежны, и нужно уметь их нивелировать.

ПЛАС: В таком случае интересно узнать, изменили ли технологии Открытого Банкинга и Открытых API рынок традиционного банкинга РФ? Есть ли значимые результаты? Или эффект от такого рода процессов мы можем ожидать лишь в будущем?

М. Григорьев: Как вы знаете, модель Открытых API подразумевает три уровня внедрения технологии. Открытый банкинг, когда мы говорим о передаче банковских и платежных данных о клиенте сторонним компаниям. Открытые финансы, когда к банковским и платежным данным добавляется информация о других финансовых услугах (страховых, инвестиционных, пенсионных и т. д.). И наконец, Открытые данные, подразумевающие открытый обмен как финансовыми, так и нефинансовыми данными (телекоммуникации, государственные сервисы, здоровье и т. д.). В этой сфере мы взяли за основу парадигму, которая внедрялась в Европе, в частности в Великобритании, а также в США и некоторых азиатских странах. Это идея внедрения открытых API, где планировалось начинать с Открытого банкинга.

Ассоциация ФинТех была у истоков этого процесса в России. В течение нескольких лет шло обсуждение подхода реализации Открытых API, пилотирование этих технологий и стандартов на площадке АФТ. В результате в 2022 году Банк России сделал важный шаг, когда опубликовал свою концепцию открытых API и предложил ее финансовому сообществу. Рынок на площадке Ассоциации ФинТех эту концепцию обсудил и озвучил свои комментарии. Кстати, очень важный вывод, сделанный в рамках обратной связи, таков — сообщество требует даже не Открытых финансов, а Открытых данных. То есть, как было отмечено выше, открытого обмена данными между организациями различных сегментов и отраслей рынка, что позволяет создавать современные продукты с удобными клиентскими путями.

ПЛАС: Речь идет о таком механизме, как «платформы согласий»?

М. Григорьев: В том числе. Платформы согласий — вообще очень своевременная новация. Если посмотреть на европейские аналоги, там были PSD-1, PSD-2, а сейчас платежная директива развивается дальше в рамках PSD-3. Но есть один момент. Изначально она определила общие принципы обмена, но при этом не определила механизмы волеизъявления, управления и особенно контроля волеизъявления. И возникло очень много вопросов. Мы изучили международный опыт, учли его и пришли к выводу, что платформа согласий — вещь крайне необходимая.

В идеале, клиент в режиме одного окна должен видеть все согласия, которые он дает, иметь возможность управлять ими и отзывать по собственному желанию. А также видеть, как согласие используется: кто передавал данные или выполнял какие-то операции в соответствии с этими согласиями. То есть очень важно иметь единое окно-реестр. И, естественно, платформа согласий — важный элемент всей этой конструкции. Она считается неотъемлемой частью для реализации Открытых API. Кстати, у нас по аналогичной схеме работает обмен данными между государственными структурами на площадке цифрового портала госуслуг (ЕПГУ). Там мы точно так же можем дать согласие, отозвать его, управлять им, видеть все согласия.

Мы приступили к обсуждению так называемой платформы коммерческих согласий, где граждане могут давать согласие на использование своих коммерческих данных. Здесь мы столкнулись с темой Открытых данных. Потому что стало очевидно — это наиболее эффективный способ развития Открытых API, который позволяет решить поставленные перед нами задачи: обеспечить максимально доступные, удобные, бесшовные сервисы для всех клиентов.

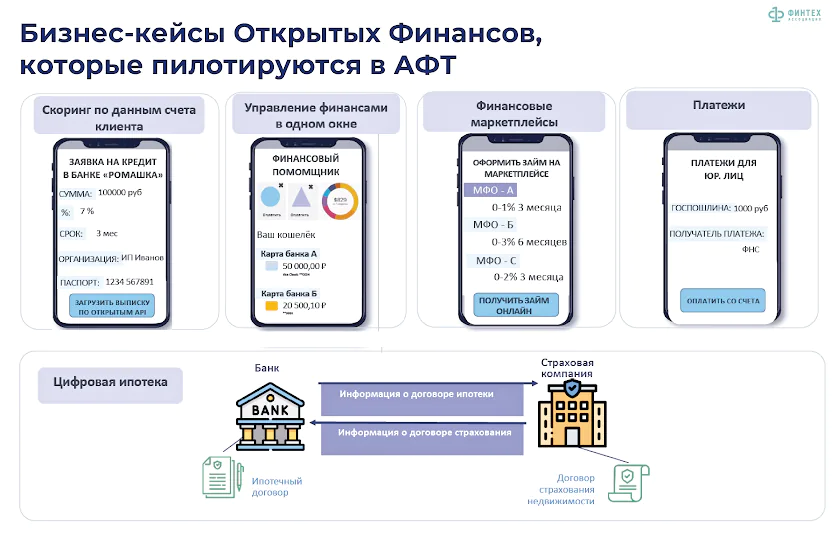

Банкам интересно запустить открытый обмен данными, например, с торговыми площадками. Это важно и для решения иных задач: для скоринга или при формировании своих экосистем. Мы, кстати, провели анализ таких потенциальных кейсов. Оказалось, что несколько отраслей представляют явный интерес. Например, телеком, e-Commerce, разработки в области финтеха, медицинские кейсы — особенно то, что связано со страхованием и дальнейшим медицинским обслуживанием. Все это оказалось очень востребовано на рынке, поэтому подобные кейсы успешно пилотируются в технологической песочнице АФТ.

ПЛАС: Вы упомянули технологическую песочницу АФТ. Расскажите о ней подробнее: как происходит пилотирование инициатив, что получает рынок в результате такого пилотирования?

М. Григорьев: Песочница — это важная часть нашей операционной модели, и на ней стоит остановиться подробнее. В начале 2023 года Ассоциация ФинТех систематизировала операционную модель и создала конвейер инициатив, который позволяет быстро и управляемо реализовывать на площадке АФТ различные инициативы, пилоты и прототипы.

У нас есть управление исследований и аналитики, которое следит за трендами в сфере финтеха и выступает одним из источников идей. Зачастую их инициативы становятся потенциальным триггером для начала новых разработок. Дальше мы работаем сообща в широком кругу единомышленников. Кстати, именно так у нас в 2022 году родилась интересная инициатива по цифровизации ипотеки.

У нас появилось несколько тематических направлений, которые занимаются процессами, сервисами, а также оптимизацией клиентского пути. Основных направлений два: первое — бизнес, второе — развитие технологий. В рамках этих направлений прорабатываются бизнес-модели, выявляются барьеры, определяются условия, необходимые для реализации инициатив, внедрения новых решений и создания удобного бесшовного клиентского пути.

После этого наступает стадия пилотирования, потому что гипотезы нужно как-то подтверждать и тестировать их в условиях, приближенных к реальным. Для этого мы и создали песочницу. Технологическая песочница АФТ — это платформа, которая позволяет быстро развернуть прототип решения и проинтегрировать его с элементами промышленной инфраструктуры наших участников, для того чтобы подтвердить правильность выработанных гипотез на прототипе.

Как это происходит? Сначала вырабатывается и реализуется архитектура, которая позволяет поддерживать работу этого конвейера. На следующем этапе создается прототип, он разворачивается в песочнице, и проводятся эксперименты. Результаты фиксируются и сохраняются в архив для дальнейшего возможного применения.

Важный аспект — взаимодействие технологической песочницы АФТ с регулятивной песочницей Банка России. Мы выработали и согласовали с Банком России схему взаимодействия наших двух песочниц. И теперь, когда возникает потребность валидации каких-то технологических решений, регулятор может передавать инициативу в песочницу АФТ. И наоборот: если в наших экспериментах понадобятся какие-то регуляторные исключения, например, особые режимы, мы обращаемся в песочницу Банка России.

ПЛАС: В начале июля 2023 года в Санкт-Петербурге прошел Финансовый конгресс Банка России, где, в частности, упоминали третью платежную директиву — европейскую. Однако ее вряд ли можно назвать инновационной, потому что в США подобная стратегия гораздо более развита и насчитывает сотни тысяч открытых интерфейсов. Полагаете, это лишь количественная статистика или американцы могут опереться и на качественные показатели?

М. Григорьев: Мне кажется, разница в том, что Европе были навязаны некие стандарты, а США удалось найти самостоятельные коммерческие бизнес-драйверы. Крайне важно — иметь возможность монетизировать данные. В то же время необходимо помнить о защите информации, поскольку это напрямую касается безопасности интересов клиентов. Банки тратят огромные ресурсы на то, чтобы защитить данные и свои финансовые тайны. Это, действительно, очень сложный и важный процесс. Поэтому мы и обратили пристальное внимание на эти аспекты. У нас с этим все благополучно. Если мы открываем данные, и они уходят в другие индустрии или, допустим, тем же самым финтехам, следует первым делом обеспечить уровень защиты данных, аналогичный тому, что обеспечивается в банках. Иначе это может очень негативно повлиять на весь процесс, создать новые угрозы и в целом дискредитировать данную финансовую систему.

ПЛАС: У финтеха нет такого исторического опыта, как у банков, по хранению тайны?

М. Григорьев: Конечно. Поэтому это настолько важный аспект, что на него стоит обратить самое пристальное внимание.

ПЛАС: В настоящее время экспертным сообществом обсуждается и готовится к принятию законопроект «О внесении изменения в Федеральный закон о ЦФА…», который должен стать, по сути, первым в России документом, регулирующим криптовалютную индустрию. И нам интересно ваше мнение о ключевых моментах данной инициативы, а также о том влиянии, которое она может оказать как на российский криптовалютный бизнес, так и на платежную систему и экономику страны в целом.

М. Григорьев: На текущий момент реализованы все необходимые инструменты и механизмы, которые позволяют из технологии блокчейн извлекать реальную пользу без спекуляций и чрезмерных рисков. В Законе о ЦФА концепция под названием «Цифровой финансовый актив» легализована и нормально развивается. Конечно, есть желание, чтобы рынок ЦФА развивался быстрее и объемы его увеличивались. Соответственно регулятор, создав ЦФА и цифровой рубль, уже подготовил все необходимые условия, я бы даже сказал, инфраструктуру в широком смысле слова, для того чтобы потенциал современных технологий был реализован на практике. И существует масса потенциальных интересных направлений для инноваций, например интеграция ЦФА с цифровым рублем. Если следовать логике, дезинтермедиация — то есть устранение посредников, гарантирует лучшие условия для пользователей цифрового финансового актива. Интеграция ЦФА с цифровыми кошельками в цифровом рубле — это потенциально очень перспективная тема. Можно придумать массу интересных кейсов применения этих технологий.

ПЛАС: Вы сообщили, что на площадке Ассоциации ФинТех создан репозиторий технологических решений для финансового сектора. Как развивается эта инициатива?

М. Григорьев: Мы действительно создали и запустили такой репозиторий. Но перед этим мы проанализировали работу других реестров и репозиториев. В ходе мониторинга выяснилось, что у них есть проблемы как с охватом, так и с качеством информации. Поэтому на своей площадке мы решили создать решение, которое в большей степени соответствует потребностям финансовых организаций.

Репозиторий АФТ с точки зрения информационного содержания намного шире, чем другие аналогичные хранилища данных. У нас, например, есть информация о технологическом стеке, о проведенных тестах, о связи с реестрами Минцифры и ЕАС. Организован процесс, который позволяет правообладателям самостоятельно эту информацию заносить. Наш репозиторий оснащен функцией валидации этой информации и принятия решения о ее размещении.

В нашем репозитории можно осуществить поиск, отталкиваясь от типовой функциональной карты финансовой структуры, банка, страховой организации. Таким образом можно легко найти альтернативу для конкретного функционального домена той или иной организации. Например, найти решение для CRM или для отдельных продуктов. Важно, что репозиторий АФТ оптимизирован под финансовую отрасль. Он основан на специфичном процессе выбора и поиска альтернатив, на процессе выявления потенциального направления эффективного развития. При этом учитываются и сопоставляются конкретные реальные запросы и потребности всех участников рынка.

ПЛАС: Мы знаем, что АФТ регулярно проводит масштабные исследования рынка в целом, а также отдельных его направлений, отдельных технологий. Над чем вы работаете сейчас?

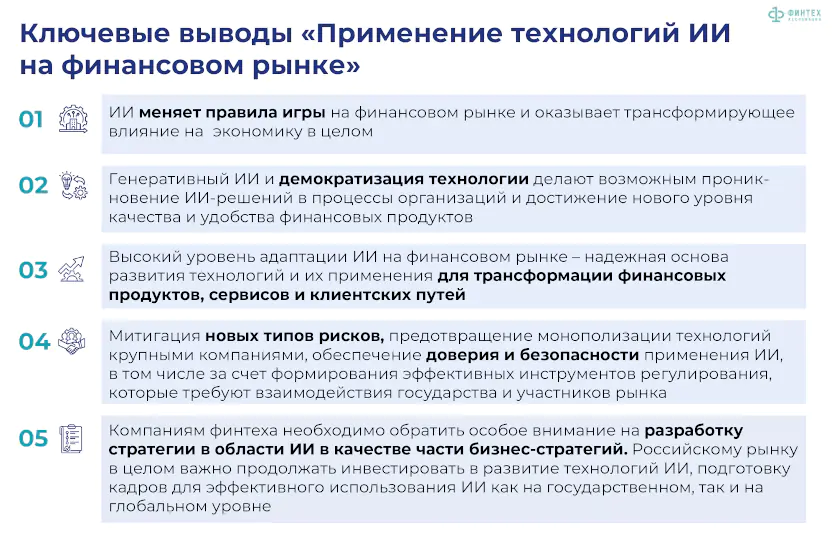

М. Григорьев: В условиях, когда некоторые исследовательские компании ушли с российского рынка, мы взяли на себя часть их сервисов и функций. Например, мы провели анализ цифровизации ипотеки, изучили применение технологий искусственного интеллекта (ИИ) на финансовом рынке, запускаем бенчмаркинг по ИТ-функции, которая позволяет оценить и сравнить эффективность различных информационных технологий. Важно отметить, что у зарубежных исследовательских компаний не было отдельного бенчмаркинга по российскому рынку. А это очень важное направление.

Отдельно хочу остановиться на теме искусственного интеллекта. Мы провели масштабное исследование «Применение технологий искусственного интеллекта на финансовом рынке», которое показало, что искусственный интеллект — одна из тех технологий, которые действительно могут изменить правила игры на финансовом рынке и уже активно применяются участниками в самых разных областях: от управления рисками и скоринговой оценки до систем поддержки принятия решений для клиентского сервиса, включая чат-боты и базы знаний в кол-центрах.

Важно отметить, что настоящим прорывом 2023 года стала революция генеративных технологий ИИ. Но разработка больших языковых моделей (LLM) требует огромных ресурсов, поэтому создание таких моделей могут позволить себе только очень крупные компании. В результате большая часть участников финансового рынка не имеет собственной LLM или вообще не использует такие модели. 82% опрошенных АФТ компаний обеспокоены «смещением сил» в сторону крупных игроков и заинтересованы в создании равноудаленных отраслевых больших языковых моделей. На мой взгляд, решение этого вопроса лежит в области синергии усилий участников рынка. И Ассоциация ФинТех готова стать независимой площадкой для обсуждения, разработки и запуска необходимых решений для финансового рынка.