, 2026")

Технологический рейтинг банков Армении

ПЛАС: Чем занимается Talkbank и какова цель создания нового технологического рейтинга банков?

М. Попов: Talkbank – лидер по инновациям в автоматизации клиентской поддержки и выстраивании финансовых сервисов в in-app чатах и мессенджерах. Это достигается за счет и собственной финтех-платформы, обеспечивающей любые виды платежей и расчетов, и коммуникационной платформы на базе нейронных сетей и конструктора бизнес-процессов, вместе они позволяют быстро автоматизировать и даже роботизировать клиентские сервисы банков, страховых и коллекторских компаний. Многие банки и другие финансовые компании обращаются в TalkBank за экспертизой в вопросах цифровизации банковского бизнеса и внедрения инноваций и технологических решений. Таких запросов становится все больше, и в последнее время их много приходит из стран СНГ. Поэтому совместно с Digital Asia и PLUS Consulting мы решили провести такое исследование рынков, проанализировать технологическую зрелость и потенциал местных банков и, соответственно, сформировать новый рейтинг. В нем участники могли бы понять свое положение относительно конкурентов, а экспертам рынка он дает возможность понять, в каких направлениях стоит двигаться, учесть это в своих стратегиях и реакции на тренды, которые сейчас наблюдаются на рынке, и открыть для себя что-то новое с точки зрения развития банковского бизнеса в регионе. Это необходимо, чтобы поднять общий уровень цифровизации услуг, тем более что спрос на такую информацию растет по мере развития рынка и притока новых участников, в том числе и клиентов, многие из которых приехали из России уже с более высокими ожиданиями, чем реализуются в местных банках. Поэтому это действительно актуальная тема, которой мы посвятили большое исследование.

ПЛАС: Какие критерии были использованы для оценки технологической готовности банков?

М. Попов: Мы подошли к этому рейтингу нестандартно. Новация этого рейтинга в том, что мы соединили такие две вещи, как активы банка и его цифровой уровень. На стыке размера активов и цифрового уровня мы и показали нынешнее место банка на общей карте операторов рынка, а также возможные моменты для развития. Именно эти показатели — два слагаемых успеха. Капитал, в том числе активы, дает возможность действительно тратить деньги на развитие технологий, а цифровизация клиентских сервисов и бизнес-процессов позволяет эти активы наращивать. Поэтому мы рассматривали именно эти две величины для формирования карты.

Если говорить про цифровизацию банка, мы рассматривали именно клиентские процессы — обслуживание, поддержка клиентов, банковские интерфейсы. Здесь мы оценивали и удобство, и продвинутость интерфейсов, и наличие открытости банка к общению с пользователями, и возможность применения не только традиционных историй, как сайт, но и мобильных приложений, мессенджеров и другой инфраструктуры, которая позволяет действительно качественно обслуживать клиентов в цифровом формате.

ПЛАС: Какие преимущества нового рейтинга по сравнению с предыдущими оценками технологической готовности банков?

М. Попов: Ключевое отличие этого рейтинга, как я уже отмечал, в том, что мы совместили финансовые показатели и показатели цифровизации банка на одной карте рынка. Это явным образом показывает действительно силу и слабость позиции банков относительно возможности дальнейшего развития. Мы выделили ключевые зоны развития и зоны риска. Это, наверное, наиболее сильное отличие от всех предыдущих рейтингов. В нашем рейтинге не просто пронумеровано, кто «в цифре» лучше, а кто хуже, а показано, кто может развиваться дальше, у кого не хватит ресурсов развиваться, у кого какие сложились возможности развития, и так далее.

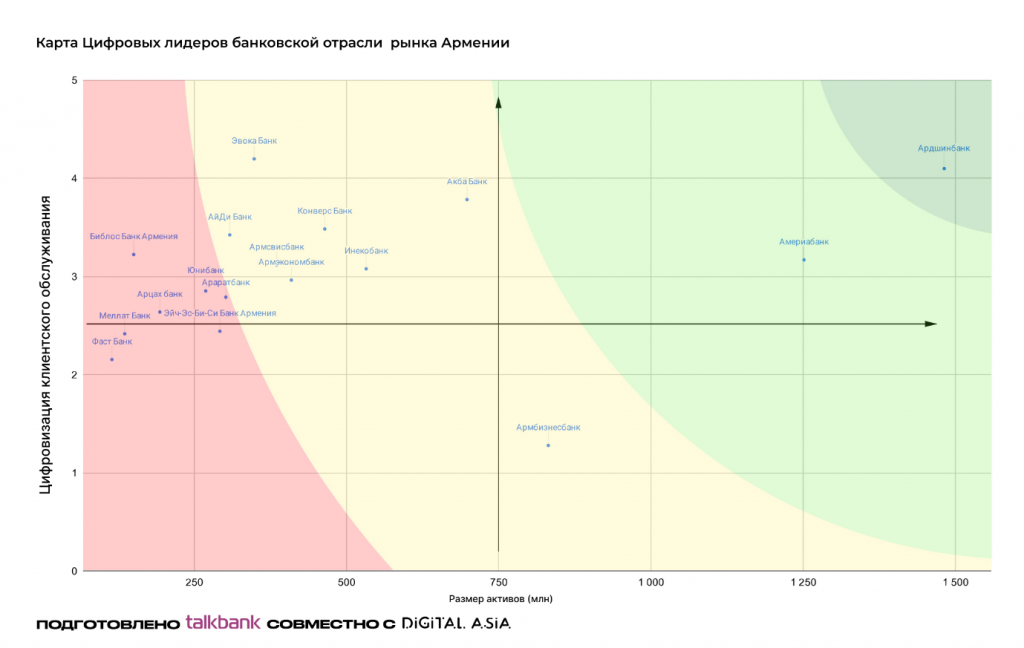

ПЛАС: Какие банки получили наивысший рейтинг в новом рейтинге и почему?

М. Попов: Если мы посмотрим на карту рынка (см. рис. 1), то мы можем сразу обратить внимание на то, что сама карта представлена четырьмя секторами и раскрашена в четыре зоны — темно-зеленая, светло-зеленая, желтая и красная. Каждая зона отвечает определенным критериям. Поскольку мы отмечали на карте банки в зависимости от уровня цифровизации и размера активов, то сформировался определенный ландшафт. Если мы посмотрим на темно-зеленый сегмент карты — это правый верхний угол, — то здесь находятся банки, лидирующие и по уровню цифровизации, и по размеру активов. Здесь единственный участник представлен Ардшинбанком, который идет с большим отрывом от других банков. Это зона лидеров, и находящийся здесь банк имеет и самые высокие активы, что позволяет ему вкладывать в новые технологии и развиваться, и уже имеет достаточно высокий уровень цифровизации. Это действительно активный оператор рынка, сильный конкурент, который занимает лидирующие позиции.

В светло-зеленом сегменте находятся банки — потенциальные конкуренты лидеру. Здесь находится Америабанк. Он отстает от лидера и по размеру активов, и по уровню цифровизации, но при должном развитии цифровых каналов и цифровых технологий он может действительно составить конкуренцию Ардшинбанку. Поэтому лидеру, несмотря на уже лидирующие позиции, все равно придется вкладываться в новые технологии, в развитие новых сегментов рынка, клиентских каналов и интерфейсов для того, чтобы не дать возможности его конкурентам приблизиться к этой позиции.

Желтый сегмент представлен так называемыми потенциальными банками либо для развития, либо для перехода в зону риска. У этих банков есть вопросы по размеру активов, что не сильно позволяет им вкладываться в цифровую начинку своего банка, и не у всех банков должный уровень цифровизации, как, допустим, у Армбизнесбанка. Для этих банков основной риск в том, что отставание в цифре от лидеров рынка приведет тому, что произойдет переток активов от клиентов в сторону более развитых банков в зеленой и темно-зеленой зоне карты. Соответственно, эти банки могут перейти в красную зону.

Красная зона — это зона риска. Здесь банки, даже при самом высоком уровне цифровизации, могут не выдержать конкуренции в силу недостаточного размера своих активов. Они оказывают малое влияние на рынок и не имеют большого потенциала по привлечению клиентской аудитории. Как правило, в этой зоне оказываются банки, которые либо становятся нишевыми и не работают на весь рынок, либо со временем сталкиваются с проблемами доходности и могут уйти с рынка.

Также нужно отметить ряд банков, отличающихся высоким уровнем цифровизации, несмотря на размер активов. Здесь существует потенциал роста, если эти банки будут еще больше развивать «цифру», пересматривать интерфейсы и формат обслуживания.

Имеется много примеров на других рынках, когда цифровые банки активно набирали аудиторию в силу удобства и простоты использования их услуг. Поэтому здесь мы видим, что, например, Эвокабанк и Акба Банк имеют такой потенциал. То есть они могут также двигаться в зеленую зону, но им, конечно, придется прилагать больше усилий, чем банкам с уже имеющейся большой клиентской аудиторией.

ПЛАС: Какие технологические инновации и разработки были учтены при оценке рейтинга?

М. Попов: Если говорить о технологической начинке банка, которая рассматривалась в целях составления карты рейтинга, то мы смотрели именно с позиции клиентского опыта, с позиции пользователя интерфейсов. Это то, что лежит на поверхности, но при этом важно, как это сделано, насколько технологично, удобно и просто. Учитывалось, насколько функциональность банка выведена в цифровые каналы, что услугу можно получить не только в отделении, но и с помощью сайта, мобильного приложения и других цифровых сервисов.

ПЛАС: Какие планы на будущее связаны с развитием этого технологического рейтинга?

М. Попов: Мы планируем делать данный рейтинг раз в год, поскольку за год становится видна ощутимая разница в работе банков, а также есть доступ к информации об активах банка. Мы планируем развивать рейтинг в странах СНГ, для того чтобы обеспечивать банкирам объективное представление о потенциале развития и возможных рисках, а также давать возможность по-новому взглянуть на соотношение полезности «цифры» в работе и связи «цифры» и активов.

ПЛАС: Какие вызовы и проблемы возникли при разработке и внедрении нового рейтинга?

М. Попов: Естественно, при составлении этого рейтинга были сложности с получением доступа к клиентским сервисам иностранных банков, ведь нужно было анализировать интерфейсы и их возможности «изнутри». В этом нам помогали коллеги на местах из Digital Asia. Но мы будем еще улучшать и «докручивать» эту технологию с PLUS Consulting для того, чтобы сравнивать банки по еще большему количеству параметров. Уже сейчас банки рассматривались по десяти группам показателей, и в каждой группе оценивались уровни цифровизации по нашим критериям.

ПЛАС: Каким образом банки могут улучшить свою технологическую готовность на основе результатов рейтинга?

М. Попов: Прежде всего рейтинг-карта позволяет руководству банка задуматься о своей позиции на карте рынка, об угрозах, рисках и возможностях в зависимости от этой позиции и принять решение относительно инвестиций в цифровое развитие банка, в улучшение клиентских сервисов, упрощение клиентских путей, а также увидеть взаимосвязь цифрового развития и роста активов. Мы планируем выпускать рейтинг ежегодно, поэтому можно понять, насколько эти решения были правильные и что поменялось относительно предыдущей позиции в банковском рейтинге.

Карта позволяет банкам двигаться в зеленую зону не только за счет наращивания активов, которое не всегда доступно банку и из-за рыночной конъюнктуры или регуляции. Они могут двигаться также за счет роста цифровых параметров, тем самым обеспечивая устойчивость своего бизнеса, повышая удобство для клиентов, которые в итоге приносят в банк активы в виде выручки, дополнительных комиссий, своих депозитов и готовности обслуживаться в этом банке в целом.

ПЛАС: Какова роль государства и регуляторных органов в развитии технологической готовности банков и в поддержке нового рейтинга?

М. Попов: Регуляторы во всех странах сейчас уделяют большое внимание технологической зрелости и цифровизации банков в целом. В России, например, даже введен отдельный критерий значимости критической инфраструктуры и требования к ее объектам, которыми по умолчанию являются банки. В других странах двигаются схожим образом. Многие регуляторы сейчас ставят инновационность и технологичность банков чуть ли не на первое место, и понятно почему. Действительно, весь рынок двигается в сторону «цифры», и цифровые сервисы становятся неотъемлемой частью банковского бизнеса. Недоступность цифрового канала обслуживания даже традиционных банков для клиентов практически равна закрытию банковских отделений или даже хуже для клиентов, с точки зрения доступности и вообще ценности банковской услуги.

Поэтому регуляторы внимательно следят за тем, чтобы банки повышали уровень своей цифровизации и использовали современные, удобные и безопасные сервисы. На этом фоне наш рейтинг поддерживает стремление регуляторов к повышению цифровизации банковских сервисов. С другой стороны, такая карта подсказывает, в том числе и регулятору, насколько эффективно банки используют доступные им активы, потому что часто доступность банковских пассивов связана с благосклонностью регуляторов. Многие банки с крупными активами являются госбанками, которые выполняют и социальные функции. Здесь, конечно, тоже пища для размышлений со стороны регулятора, насколько эффективно выстроены процессы в таких структурах, и кому из банков стоит обратить внимание на рост цифровизации, кто среди отстающих, кто, наоборот, лидер, а кого стоит поощрить за их стремление к инновационности и удобству для клиентов.

, 2024")