, 2026")

Аутсорсинг на финансовом рынке. Фундаментальные ожидания от привычной практики

Согласно одному из исследований компании Capgemini, 70% опрошенных банков отдали как минимум одну функцию на аутсорсинг. При этом внезапно выяснилось, что почти все участники рынка в той или иной степени полагаются на услуги третьих сторон.

Эти цифры — уход от исторической нормы. Традиционно банки старались делать все самостоятельно и замыкать весь функционал в собственном периметре. Но такая стратегия со временем перестала быть эффективной. Мало кто может позволить себе самостоятельно разрабатывать мобильные приложения, выявлять подозрительные операции, строить собственную инфраструктуру для хранения и обработки информации. Самодостаточность доступна либо очень небольшим, нишевым банкам с узкой специализацией (вроде малых швейцарских банков, конкурентоспособность которых обусловлена не качеством мобильного приложения, а другими факторами), либо очень крупным финансовым организациям, которые вместо договоров аутсорсинга могут просто выкупить интересующие их компании. Для тех игроков, которые не попадают в эти узкие категории, аутсорсинг остается единственным способом сократить расходы и оставаться конкурентоспособными.

С усложнением деятельности банков у них возрастает и аппетит к аутсорсингу. Это вызывает тревогу у регуляторов, ведь риски и уязвимости переходят на сторону часто нерегулируемых игроков, включая разработчиков программного обеспечения и облачных операторов. Подобное «размывание» банков требует новых подходов — и во многом консультативный доклад Банка России о подходах к аутсорсингу посвящен именно этому.

Чтобы показать глобальный контекст этой дискуссии, Ассоциация участников рынка электронных денег и денежных переводов подготовила русскоязычную версию Руководства Европейской службы по банковскому надзору по аутсорсингу — во многом модельного документа, отражающего регулятивный консенсус в сфере аутсорсинга в ЕС.

Русскоязычная версия Руководства доступна на сайте Ассоциации, и желающие могут ознакомиться с его подробностями. Мы же хотим обратить внимание на основные вопросы, к которым обращается европейский регулятор в этом документе.

Что считать существенным? Европейский регулятор выделяет критические (существенные) функции финансовой организации, передача которых на аутсорсинг требует особых условий. Но что считать существенным? С одной стороны, можно заранее определить закрытый список и ориентироваться на него. С другой — и этот подход выбран европейским регулятором — можно определить критерии и признаки существенности.

Европейская служба банковского надзора к таким признакам относит, в частности:

- Функции, сбои которых могут привести к нарушению лицензионных требований.

- Функции, сбои которых приведут к неустойчивости и нестабильности оказания услуг.

- Функции, связанные с внутренним контролем.

- Функции, связанные с основной (то есть приносящей основной доход) деятельностью.

Выбор этих факторов — вопрос не только технический. Он предполагает применение профессионального суждения на стороне финансовых организаций. То есть право самостоятельно принимать решение о том, какие функции для нее существенны и критичны.

Как проводить оценку аутсорсинговых компаний? Разумно, что финансовые организации должны проверять компании, которым передают часть функций. Но какой глубины должна быть эта проверка, достаточно ли оценить квалификацию и наличие необходимых ресурсов и компетенций? С точки зрения Европейской службы банковского надзора (European Banking Authority, ЕВА), оценка аутсорсинговой компании должна включать и анализ репутации, и проверку соблюдения кодексов поведения, то есть неиспользование детского труда, нарушение трудовых и экологических норм и прочее. Если аутсорсинговая компания стала продолжением банка, то разумно, что он становится подвержен репутационным рискам: в точно такой же мере, в какой производители электроники или одежды ранее подвергались осуждению за нарушение правил в развивающихся странах.

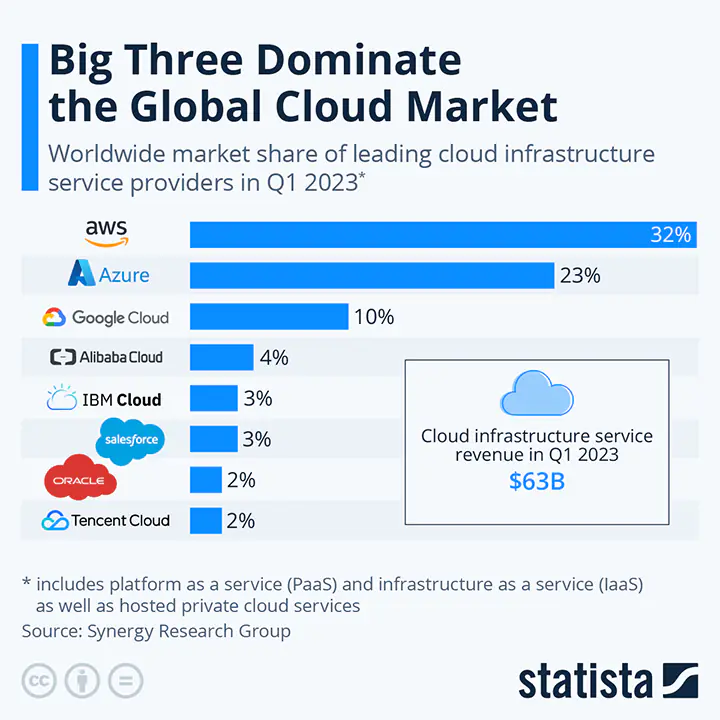

Способствует ли аутсорсинг конкуренции? Аутсорсинг помогает небольшим игрокам конкурировать с крупными банками за счет экономии ресурсов. Например, для быстрого масштабирования бизнеса не нужно строить собственные дата-центры и самостоятельно поддерживать их работу. Но есть и обратная проблема: аутсорсинговых компаний может быть слишком мало. Разработчиков программного обеспечения обычно меньше, чем банков. Три крупнейших провайдера облачных сервисов контролируют 65% рынка. Подобная концентрация является источником риска даже на формально конкурентных банковских рынках.

Источник: statista.com

Что такое банк? Но, пожалуй, главный вопрос — что в итоге можно считать банком? Теоретически, лицензированная организация может отдать на аутсорсинг совершенно все функции. Можно ли считать совокупность аутсорсинговых договоров и банковской лицензии финансовой организацией? Такие «банки-оболочки» могут быть источником дополнительного риска, поскольку в предельной степени зависят от сторонних провайдеров услуг. А может быть, это неизбежный итог банковской эволюции, особенно в контексте открытого банкинга и прихода небанковских игроков на этот рынок (последний пример — Apple с брендированными картами и счетами)?

На последний вопрос руководство ответа не дает, ограничиваясь предостережением о недопустимости «банков-оболочек». Но размышлять о нем стоит: в конце концов, регулирование всегда следует за деловой практикой.

P.S.

Актуальность данной тематики для российского рынка резко повысилась после того, как в свете готовящегося законопроекта о регулировании аутсорсинга на финансовом рынке Центральным банком Российской Федерации 6 декабря 2022 года был представлен для общественного обсуждения доклад на тему «Управление рисками аутсорсинга на финансовом рынке». В следующей статье мы планируем сравнить этот документ с европейской концепцией.

Об этом и других направлениях развития финансового рынка мы пишем в нашем телеграм-канале «Записки на рукавах» и предлагаем вам присоединиться к этой дискуссии.