, 2026")

Развитие кобейджинга стимулирует рост расходов по картам международных платежных систем

Это обусловлено желанием клиентов иметь возможность пользоваться максимально широкой сетью приема карт, получать больше вознаграждений и иных преференций.

Повсеместный отказ от расчетов наличными и возврат к нормальной жизни стимулируют расходы по картам

Исследование компании RBR «Global Payment Cards Data and Forecasts to 2027» («Мировой рынок платежных карт и прогноз на период до 2027 года») показывает, что расходы по платежным картам продолжают активно расти по мере ослабления влияния пандемии COVID-19. Каждый регион энергично развивается, а программы расширения доступа к финансовым услугам побуждают множество людей, не охваченных банковскими услугами, впервые войти в финансовую систему. При этом продолжающийся рост бесконтактных платежей и транзакций электронной коммерции способствует увеличению расходов по картам, особенно международных платежных систем, где бесконтактный функционал более распространен.

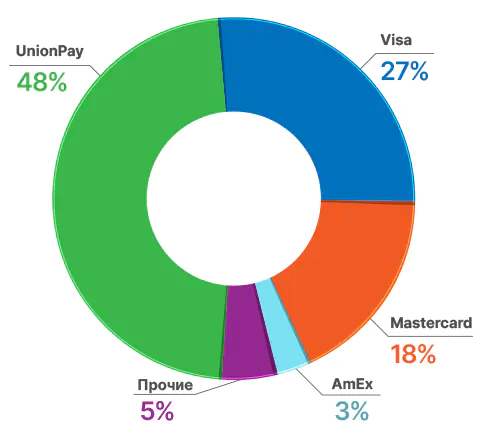

На UnionPay, Visa и Mastercard приходится 93% мирового объема карточных расходов

На UnionPay приходится максимальная доля мировых расходов по картам: 48% в 2021 году, что на один процентный пункт выше, чем в 2020-м. Этот показатель в основном достигается за счет оборотов в Китае, на крупнейшем рынке мира, где на UnionPay приходится 95% от общего объема карточных расходов. При этом объемы расходов по картам китайской платежной системы продолжают расти, поскольку дебетовые карты все чаще используются для покупок, а не для снятия наличных.

Visa является второй по величине платежной системой с 27% мирового объема расходов, а на Mastercard приходится 18%. Visa потеряла лидерство в сегменте расходов по дебетовым и предоплаченным картам в 2021 году, но сохранила самую большую долю мирового объема расходов по кредитным продуктам, а во всех регионах, кроме Азиатско-Тихоокеанского, на бренды Visa приходится наибольшая доля расходов.

Объем расходов по кредитным картам в сегменте путешествий и развлечений (Travel and Entertainment, T&E) упал во время пандемии в результате локдаунов и отложенных поездок, но быстро восстановился. Mastercard увеличила свою долю в этом секторе благодаря росту в Северной и Южной Америке. American Express в 2021 году также увеличила свою долю в объеме расходов по кредитным картам — до 9%.

Источник: Global Payment Cards Data and Forecasts to 2027, RBR

Локальные платежные системы все чаще реализуют кобейджинг с МПС

Проведенный RBR анализ показывает, что, если исключить рынок Китая, крупнейшей мировой платежной системой является Visa — 52% объема расходов по картам, а на Mastercard приходится 33%. Во всем мире наблюдается тенденция роста числа кобейджинговых проектов локальных систем или проектов их миграции на платформы международных продуктов Mastercard и Visa. Правительства таких стран, как Турция и Индия, пытаются помочь своим локальным системам конкурировать с международными; однако потребители по-прежнему отдают предпочтение последним из-за их широкой сети приема и стимулирующих вознаграждений.

Как отмечает руководитель исследования RBR «Global Payment Cards Data and Forecasts 2027» Дэниел Доусон (Daniel Dawson), «тенденция к кобейджингу с международными платежными системами сохранится, несмотря на государственную поддержку внутренних систем на ряде рынков, при этом доля локальных систем в общемировом объеме расходов по картам постепенно снижается. Мы не ожидаем резких сдвигов, но постепенно это окажет положительное влияние на международный бизнес Visa и Mastercard».

, 2023")