, 2026")

Технологический рейтинг банков Кыргызской Республики

В предыдущей публикации мы анализировали результаты технологического рейтинга банков Армении.

Наш анализ направлен на оценку соотношения активов и цифрового развития банков для лучшего понимания и выявления технологической готовности финансовых учреждений к конкуренции в уровне клиентского обслуживания. Итак, в этот раз давайте вместе рассмотрим текущую динамику и перспективы развития банковского сектора в Кыргызстане в контексте цифровой трансформации.

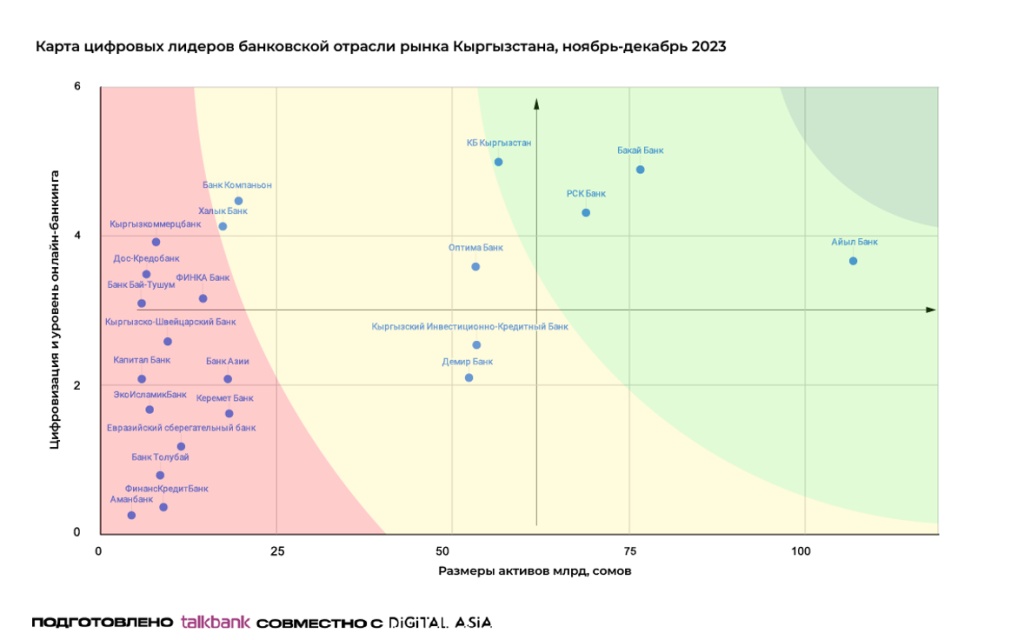

В нашем рейтинге мы выделили игроков рынка и традиционно разделили их на 4 сектора: темно-зеленый – абсолютные лидеры, светло-зеленый – потенциальные претенденты на лидерство, желтый – банки, потенциально способные расти, и, наконец, красный сегмент – зона риска, где банки имеют недостаточные позиции для конкуренции.

Если посмотреть на рынок Кыргызстана, то абсолютного лидера пока нет. Например, Айыл Банк, несмотря на объем активов, не обладает достаточной цифровизацией процессов и, следовательно, не попадает в зону абсолютного цифрового лидерства. У него есть все возможности для этого, но требуется наращивание инвестиций в цифровизацию процессов и покупку новых прикладных решений.

Список сильных игроков включает Бакай Банк, Банк Кыргызстана (MBANK) и РСК Банк, обладающие высоким уровнем цифрового развития и достаточным объемом активов. По нашему мнению, в будущем MBANK сможет стать ключевым розничным игроком, так как активно набирает популярность благодаря цифровым решениям, сервисы MBANK используются широким кругом населения. Это позволяет банку быстро развиваться и обогнать другие коммерческие банки как в активах, так и в уровне цифровизации. РСК Банк отстает от абсолютного лидерства из-за недостаточного объема активов и цифрового развития.

Оптима Банк, Демир Банк и КИКБ за полгода покинули сектор потенциальных конкурентов и перешли в желтый сектор (банки, способные расти), это может свидетельствовать как о потенциальной возможности роста, так и о снижении доли рынка. У этой группы банков присутствует базовый уровень цифрового развития, но недостаточный объем активов, влияющий на возможности роста и изменения позиции на рынке. Они находятся в нижней части графика, с меньшими активами, чем у Айыл Банка, и недостаточным уровнем цифровизации по сравнению с MBANK.

В этом же секторе остались Банк Компаньон и Халык Банк. Эти два банка уже близки к границе зоны риска. Для появления возможности роста эти банки должны существенно нарастить инвестиции в цифровизацию клиентских сервисов, а также разработать стратегию на ближайшие три года по цифровой трансформации.

Кыргызкоммерцбанк, Банк Бай-Тушум Банк и ФИНКА Банк покинули зону потенциального изменения своей рыночной доли из-за недостаточности активов для этой группы и перешли в красный сектор – т. е. зону риска.

В красной зоне, или зоне риска, находятся банки, имеющие недостаточные объемы активов и уровень цифрового развития, такие как Дос-Кредобанк, Кыргызско-Швейцарский банк, Банк Азия, Керемет Банк и другие. Отдельно можно упомянуть Аманбанк, который обладает недостаточными активами и низким уровнем цифровизации.

Зона риска характеризуется недостатком финансовых возможностей у этих банков для конкуренции в ИТ-разработке из-за роста стоимости ИТ-услуг, нехватки ресурсов и кадров. Банки в группе риска, как правило, в будущем теряют рыночную долю либо ограничиваются нишевыми рынками и могут впоследствии покинуть рынок или быть поглощены крупными игроками.

В целом мы отмечаем, что многие банки Кыргызстана проявляют в вопросах цифровизации стратегическую нерешительность, так как они не имеют опыта в заработке на цифровых финтех-сервисах, построив свой бизнес вокруг классических моделей кредитования или, в большей степени, вокруг обслуживания трансграничных операций. Менеджмент банков не обладает достаточным опытом цифровизации и не видит, как технологические решения могут помочь в конкурентной борьбе.

Однако ситуация на банковском рынке меняется, и банки без крупных активов не смогут конкурировать с крупными государственными банками на поле классических банковских услуг (кредиты, депозиты). Небольшие банки могли бы предложить клиентам цифровые сервисы и конкурировать, но, к сожалению, им не хватает экспертизы и опыта, и они ожидают примера.

Подобная ситуация уже имела место в пределах СНГ и неоднократно повторялась. Наиболее выдающимся примером, возможно, является российский рынок, где многие крупные и даже мелкие банки, лишенные возможности цифровизации, долгое время были уверены в преимуществах традиционного банкинга, полагаясь на сети своих отделений и привлекательные ставки по кредитам или кредитным картам как на основу своего успеха.

Однако пример Банка Тинькофф опровергает этот подход и показывает, что удобство, новизна и цифровые технологии стали ключевыми драйверами роста эффективности управления активами. Тинькофф успешно не только конкурирует с мелкими банками, но и серьезно угрожает крупнейшим российским банкам. Они признают свою слабость в цифровизации, вкладывают миллиарды, но по многим аспектам все еще уступают молодому конкуренту.

Аналогичная динамика уже заметна на рынке Кыргызстана. Примером служит MBANK, который, выступая ключевым электронным кошельком, предоставляет базовые расчетные услуги физическим и юридическим лицам. Банки должны пересмотреть свои инвестиционные стратегии, приобретая готовые технологические решения. В противном случае они рискуют быстро покинуть рынок, учитывая сетевые эффекты, реализуемые MBANK.

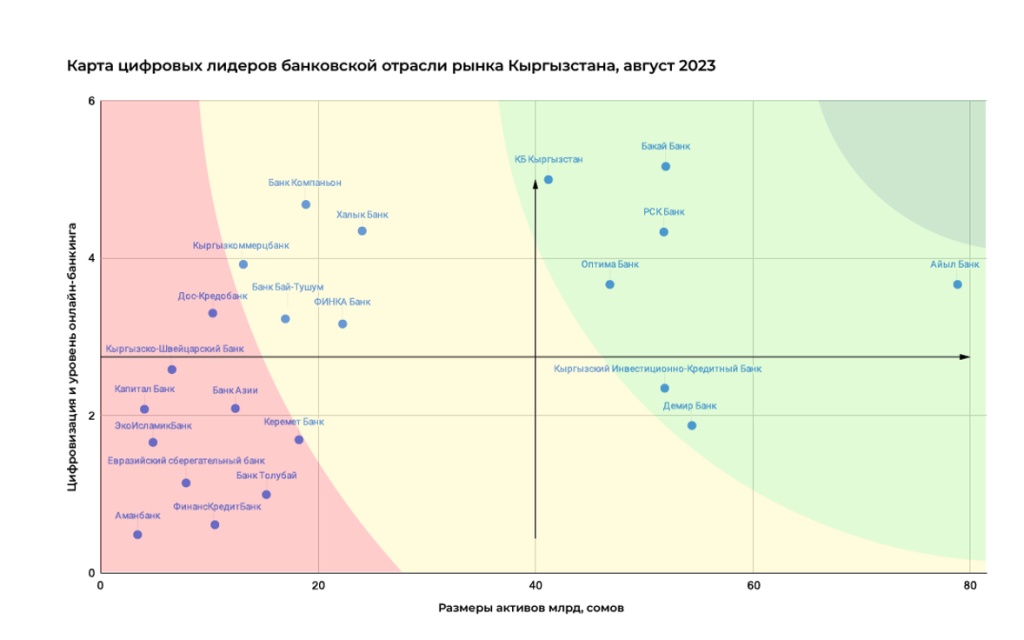

Таким образом, ситуация в Кыргызстане аналогична российскому рынку, но изменения будут происходить гораздо быстрее из-за меньшего объема рынка, на наш взгляд, в течение 3–4 лет. Обратите внимание на карту цифровых лидеров на август 2023 года и сравните ее с картой на ноябрь-декабрь. Вы увидите, что произошли тектонические сдвиги: сектор сильных конкурентов покинули Оптима Банк, КИКБ Банк и Демир банк, а желтый сектор (сектор перемен) потерял практически все банки – Кыргызкоммерцбанк, Банк Бай-Тушум и ФИНКА банк, которые были там в августе 2023 года. Красный сектор уплотнился, множество игроков сравнялись по активам, но не сильно изменили свой цифровой уровень. Эти тенденции будут продолжаться и в будущем.

Отсутствие опыта в области цифровых финтех-сервисов и ориентация на классические модели бизнеса могут привести к потере конкурентоспособности в сравнении с частными и государственными банками. Небольшие банки обладают потенциалом предложить цифровые сервисы, но им необходимо активнее внедрять инновации и учиться на опыте успешных игроков из других стран.

Если рассматривать необходимые инвестиции банков в развитие цифровой инфраструктуры, то уместно упомянуть следующие суммы. При обсуждении перехода из красной в желтую зону, по нашим оценкам, банкам потребуется инвестировать примерно от 300 до 700 млн сомов в цифровизацию, приобретение лицензий на различные программные продукты и их интеграцию, а также доработку под особенности уже существующей инфраструктуры. Если же речь идет о переходе в зеленую зону, то здесь, конечно, говорим о гораздо более значительных суммах. Необходимо рассчитывать на порядок от 1,5 млрд до 2 млрд сомов, чтобы банки могли полностью цифровизоваться, обеспечивать необходимое сопровождение данных.