, 2025")

303

303

Система быстрых платежей. Как есть и как должно быть

Поводом для написания настоящей статьи послужил виртуальный круглый стол на тему сегодняшнего дня и перспектив Системы быстрых платежей (СБП), организованный журналом «ПЛАС» в 2020 году (с его результатами можно ознакомиться в мартовском и апрельском номерах[1]) . Во встрече приняли участие эксперты рынка – представители крупных банков и финтеха. Обратило на себя внимание то обстоятельство, что в дискуссии не принимали участия конечные пользователи СБП, которые, собственно, и должны определять ценность созданного продукта. Являясь таким пользователем и одновременно в определенной степени тоже экспертом, автор настоящей стати Михаил Якухин, бизнес-консультант, эксперт по построению эффективных систем, решил добавить немного красок в картину для ее большей полноты и объективности.

КОНТАКТЫ:

+7 915 325 7217

В настоящее время, когда значительная часть населения нашей страны продолжительное время находится в режиме жестких пандемических ограничений, когда многие компании прекратили свое существование, а доходы большинства наших соотечественников либо значительно сократились, либо вовсе сошли на нет, востребованность онлайн-сервисов денежных переводов для жизнеобеспечения граждан и оказания им денежной помощи резко повысилась. И особую роль здесь должна была бы сыграть Система быстрых платежей, впервые запущенная еще в 2019 году.

Как по-прежнему заявляется на официальном сайте Центрального банка Российской Федерации, «Система быстрых платежей (СБП) – важнейший инфраструктурный проект национального значения, направленный на содействие конкуренции, повышение качества платежных услуг, расширение финансовой доступности, снижение стоимости платежей для населения. Система быстрых платежей (СБП) – сервис, который позволяет физическим лицам мгновенно (в режиме 24/7) переводить деньги по номеру мобильного телефона себе или другим лицам, вне зависимости от того, в каком банке открыты счета отправителя или получателя средств»[2] (выделено автором).

СБП была успешно запущена в промышленную эксплуатацию в январе 2019 года в части, касающейся быстрых переводов между физическими лицами, а в 2020 году активно запускались пилотные проекты для C2B-сектора.

При этом с 01.05.2020 Банком России установлены следующие максимальные ставки комиссий банков для их клиентов при переводе средств физическими лицами в пользу физических лиц:

- на сумму до 100 тыс. руб. в месяц – плата не взимается;

- свыше 100 тыс. руб. в месяц – не более 0,5% от суммы перевода, но не более 1,5 тыс. рублей за перевод.

Какие же реальные тарифы в других многочисленных и, к слову сказать, отлично работающих сервисах онлайн-переводов мы сегодня наблюдаем?

Возьмем для примера Сбербанк (или теперь уже – Сбер), который, согласно информации с официального сайта, на сегодняшний день имеет 96,3 млн активных клиентов и который некоторое время назад заявлял, что 70% всех переводов с карты на карту в стране приходится именно на него. Помним, что население России составляет 146,7 млн чел., а по сведениям Росстата, численность активного населения страны составляет 74,8 млн чел. Так что весовые категории сторон вполне сопоставимы.

Если обобщить, то текущая комиссия Сбербанка за переводы составляет в среднем от 1% до 1,5 %[3].

Причем при переводах по номеру телефона в банки-партнеры и обратно эти комиссии взимаются, начиная уже с сумм в 10 руб.

При переводах с карты на карту внутри Сбербанка, начиная с 50 тыс. руб. взимается комиссия 1%. Есть, конечно, ограничения и дополнительные возможности: например комиссия не более 1000 руб. или варианты с подпиской, но здесь мы все-таки ведем речь о суммах перевода до 100 тыс. руб.

В других значимых розничных банках ситуация с размерами комиссий похожая.

«Можно, но нельзя»

Рассмотрев вводную теоретическую часть вопроса, обращаемся к практике. Когда летом 2020 года я сделал перевод члену моей семьи через сервис СБП со своего счета в Сбербанке на счет, открытый в Сбербанке, в размере 100 тыс. руб., то обнаружил, что с меня была взята комиссия.

После внимательного изучения выяснилось, что СБП-сервис Сбербанка не работает для перевода клиентам Сбербанка – выбрав в меню мобильного приложения «СберБанк Онлайн» «Перевод через СБП», сервис просит ввести номер телефона получателя, после чего на выбор предлагается два варианта перевода: «Клиенту Сбербанка» или СБП «В другой банк». Выбираешь первое – платишь комиссию, выбираешь второе – кнопка «Продолжить» в приложении не нажимается.

Я обратился в клиентскую службу Сбербанка с запросом о правомочности взимания комиссии, на который получил следующий ответ:

«Михаил Дмитриевич, ваше обращение № 200914-1010-042500 от 14.09.2020 рассмотрено. В результате проверки установлено, что мобильное приложение Сбербанк Онлайн работает корректно. Переводы по Системе быстрых платежей можно направить только в другой банк. Внутри Сбербанка комиссия на переводы устанавливается банком, а не Системой быстрых платежей. Сбербанк»

Согласитесь, довольно странная ситуация – регулятор предписывает одно, а банк это в явном виде не исполняет и делает по-своему.

На сайте АО «НСПК» (https://sbp.nspk.ru), которое является разработчиком и оператором Системы быстрых платежей, было заявлено: «Мгновенные переводы в любой банк до 100 000 рублей в месяц без комиссии» (цитирую по памяти – вовремя не догадался сделать скриншот экрана, но слово «в любой» здесь ключевое).

Конечно же, я не мог не обратиться к оператору СБП-НСПК с просьбой прокомментировать ситуацию – почему не выполняется условие «в любой банк»? На следующий день на сайте СБП-НСПК слово «в любой» поменялось на «другой», и сейчас фраза выглядит так:

«Переводится

как хочется

Без комиссии

до 100 000 руб. в месяц в другие банки».

Далее автор настоящей статьи обратился с официальным запросом в Центральный банк и очень быстро (восхищен скоростью работы ЦБ по работе с обращениями) получил ответ. Увы, он оказался абсолютно формальным и никак не разрешал противоречия, сформулированного мной как «Могу сделать быстрый перевод через СБП до 100 тыс. руб. без комиссий, но на самом деле – не могу». Видимо, уровень квалификации и полномочий готовившего ответ менеджера просто не соответствовал масштабу темы.

Итак, все ответственные и уполномоченные инстанции пройдены, а вопрос так и остался неразрешенным. Как же с этим бороться и как помочь Центральному банку в полной мере реализовать этот важнейший инфраструктурный проект национального значения?

Вначале проанализируем плюсы и минусы текущей ситуации.

Для банков оценка однозначная – «хорошо». Собственная комиссия формирует дополнительные доходы, а в силу каких-то причин банк имеет возможность не исполнять требование регулятора и избегать штрафов.

Для клиентов банка – однозначно «плохо». Комиссия как репейник – ходить не мешает, но портит одежду и раздражает постоянными уколами.

Для экономики страны – оценка также «плохо». Деньги перетекают «туго», процесс напоминает заторы на автодорогах.

Выводы

Конечно, тема банковских комиссий при больших суммах переводов не настолько актуальная, чтобы ей надо было уделять столько внимания, но речь-то идет о более важных вещах – ни больше ни меньше как о неэффективно работающей Системе быстрых платежей. А ведь она должна распространиться и на розничные торговые операции, и на оплату труда самозанятых, и т. д. Конечно, мы далеко не всегда знаем, в каком банке открыт счет у клиента, но предполагаем, что с вероятностью 70% счет открыт именно в Сбербанке. Иными словами (не обижая других крупных участников рынка), можно утверждать, что процент переводов в другие розничные банки весьма невысок.

Это означает лишь одно – СБП будет работать максимум на 30% своей мощности.

Учитывая масштабы розничных банков, которых осталось не очень много, сервис СБП окажется удобным для клиентов далеко не всегда. Жару добавляет и «вечная» тема эквайринговой комиссии в ТСП, уровень маржинальности торговых операций которых сравним с эквайринговой комиссией, а иногда и значительно ниже ее.

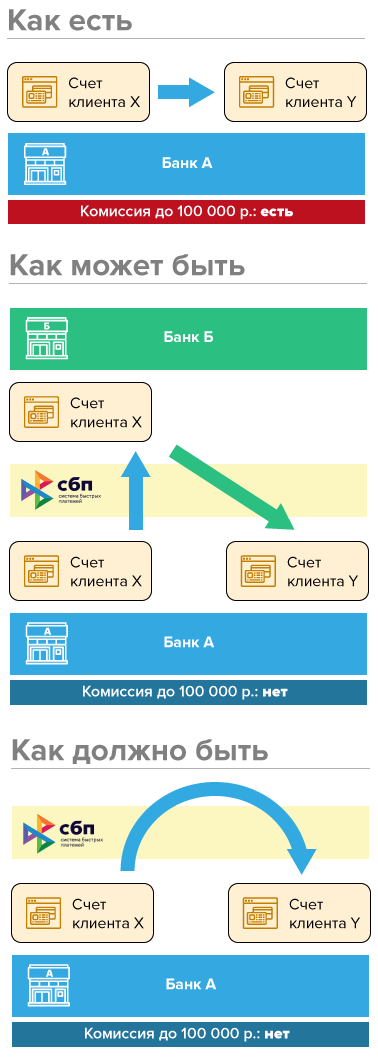

Как говорят мудрые люди, неприятные ситуации – лишь повод к развитию и совершенствованию. Как мы можем побороть сопротивление банков и не только запустить Систему быстрых платежей «на полную мощность», избавившись от «вредных» комиссий при переводах до 100 тыс. руб., но и усилить полезную для общества конкуренцию в банковской среде, а также помочь самим банкам?

Есть два пути решения этой задачи – «жесткий» и «мягкий». «Жесткий» – это директивно, с использованием имеющихся в распоряжении санкционных механизмов, заставить банки строго исполнять требования регулятора в отношении реализации программы СБП.

«Мягкий» вариант предусматривает создание условий, при которых СБП заработает так, как это и планировалось (и декларировалось) первоначально. Для этого клиентам Сбербанка и клиентам других системообразующих банков нужно будет отрыть счета в альтернативных банках. Теперь, делая перевод в рамках СБП на сумму до 100 тыс. руб. клиенту того же банка, чтобы не платить комиссию за перевод внутри банка, им нужно будет всего лишь перевести через СБП деньги сначала в другой банк, а потом – обратно в свой. Да, две операции вместо одной, но они же моментальные! С одной стороны, банки приобретут новых клиентов, а новые клиенты, в свою очередь, на практике познакомятся с сервисами новых для себя банков, многие из которых продвинулись в своем развитии очень далеко. В результате мы можем наблюдать более равномерное распределение вкладов, благодаря чему те же банкротства банков не будут столь болезненны для их клиентов, как сейчас. Так или иначе, но с комиссиями при быстрых переводах до 100 тыс. руб. будет покончено наверняка – просто потому, что дальновидные банки в целях «недопущения оттока клиентов» отменят их самостоятельно безо всякого принуждения.

Центральному банку же необходимо будет дополнить тарифы СБП в части, касающейся перевода со счета одного и того же физического лица в одном банке на счет в другом банке, – т. е. исключить учет сумм таких переводов до 100 тыс. руб. в месяц при расчете комиссии СБП.

«Мягкий» вариант представляется мне наиболее правильным, так как для его реализации не требуется практически никаких ресурсов, не возникает почвы для взаимных упреков сторон и создания дополнительной напряженности. При этом те клиенты, для которых комиссии являются приемлемыми, по-прежнему будут использовать традиционные сервисы, а банки сохранят доходы от этих операций.

Есть и еще одна сторона у этой многогранной медали – рыночные отношения развиваются вне зависимости от мудрости правителей. Хотим мы этого или не хотим, но альтернативные варианты денежных переводов существуют и прекрасно работают. Только работают они, как известно, в таких режимах, которые явно не способствуют прозрачности экономики и развитию страны.

Итак, битва между понятиями «В любой банк» и «В другой банк» продолжается. Кто победит? Я почему-то уверен, что победит мегарегулятор в силу его последовательной и выверенной политики. Правда, не знаю, когда именно это случится, но полагаю, что ему можно помочь. Мы же хотим, чтобы в нашей стране у граждан помимо экономических неприятностей были и экономические радости?

В заключение, пользуясь случаем, чтобы добавить эффективности процессам регулирования финтеха, хочу привести пример из смежной отрасли – медицины.

Довольно странно звучит, но в медицинской отрасли, оказывается, существует «Ассоциация пациентов». И хотя я с трудом представляю себе уровень ее авторитетности и репрезентативности, но прекрасно понимаю безусловную ценность самого существования такой структуры. Эта ассоциация проводит глубокую и полезную экспертизу законодательства и сложившихся механизмов в отрасли, выступает с предложениями и т. д. – т. е. является весьма полезным противовесом для принятия более точных и полезных для пациентов решений лицами, отвечающими за развитие медицины. А вот Ассоциации пользователей банковских услуг или финтеха пока не создано. Во всяком случае, я про это ничего не слышал. Что ж, вполне возможно, настало время такую ассоциацию организовать.

[1] https://plusworld.ru/journal/2020/plus-2-2020/sbp-pervyj-god-raboty-vzglyad-uchastnikov-rynka-chast-pervaya/

[1] https://plusworld.ru/journal/2020/plus-2-2020/sbp-pervyj-god-raboty-vzglyad-uchastnikov-rynka-chast-pervaya/

[2] https://www.cbr.ru/PSystem/sfp/

[3] https://www.sberbank.ru/ru/person/remittance/perevod_partneri