, 2026")

Локальные платежные системы сохраняют свою долю в глобальном объеме расходов по картам

При этом они постоянно сталкиваются с проблемой поддержания функциональности и гибкости своих карточных продуктов на уровне современных требований.

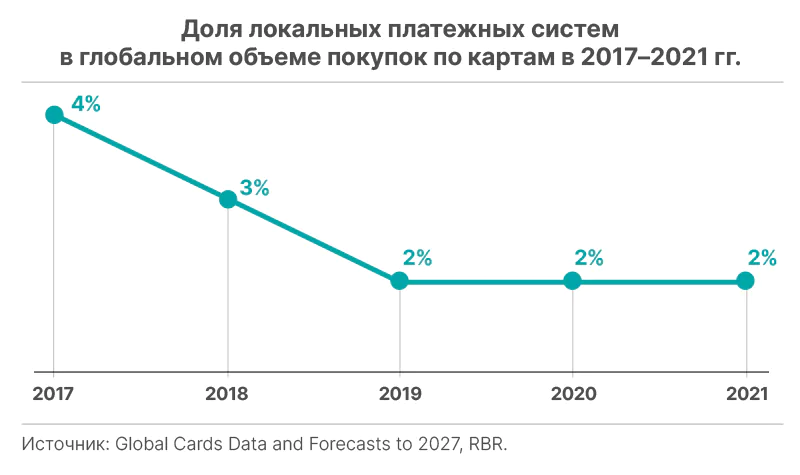

2% мировых расходов по картам проходят через локальные платежные системы

Результаты исследования компании RBR «Global Cards Data and Forecasts to 2027» («Мировой рынок карт и прогноз до 2027 г.») показали, что доля расходов по картам локальных ПС в 2021 году не изменилась и составила 2%, однако сократилась вдвое за период с 2017 года.

Треть всего объема покупок в регионе Ближнего Востока и Африки (MEA) была совершена с использованием локальных карт, что на сегодняшний день является самой высокой долей в мире. Основной объем приходится на Иран, до 2022 года единственную страну, где доступны только локальные карточные продукты (в настоящее время то же самое справедливо утверждать и в отношении России).

Локальные карты остаются полезными инструментами обеспечения доступности финансовых услуг и достижения других политических целей

Локальные карты остаются конкурентоспособными благодаря более низким затратам участников таких систем на межбанковские комиссии и процессинг, а также способности облегчать расширение доступа к финансовым услугам на развивающихся рынках. Например, бразильская сеть Elo предоставила карты наиболее бедным и малообеспеченным членам общества, нарастив базу держателей своих карт до почти трети всей базы держателей карт страны.

Геополитические факторы также играют свою роль, поскольку некоторые страны стремятся к обеспечению самодостаточности своей платежной инфраструктуры и независимости от платежных систем, контролируемых Западом, — российская ПС «Мир» в этих обстоятельствах расширилась и после ухода глобальных игроков с национального рынка стала системой, выбираемой гражданами страны по умолчанию.

Локальные сети также совершенствуют функциональность, устраняя одну из своих исторически слабых сторон по сравнению с их международными аналогами. Число бесконтактных локальных карт возросло до исторического максимума, при этом доля совершенных по ним бесконтактных транзакций в 2021 году достигла 7%.

Например, платежная система Meeza в Египте была запущена только в 2019 году и набрала обороты, выдавая бесконтактные предоплаченные карты лицам с непродолжительной банковской историей и генерируя большее число повседневных бесконтактных транзакций.

Возобновление международных поездок препятствует развитию локальных платежных систем

Возобновление международных поездок и трансграничных расходов после пандемии COVID-19 фактически сработало против роста локальных ПС, карты которых редко используются или принимаются за пределами их внутренних рынков.

Разнообразие возможных вариантов платежа при осуществлении расходов за границей является одним из наиболее убедительных факторов, стимулирующих использование карт международных платежных систем по сравнению с локальными картами. Например, доля южнокорейских локальных ПС в общем объеме покупок в 2021 году упала с 27% до 25%, поскольку клиенты все чаще выбирали карты, подходящие как для внутренних, так и для трансграничных операций.

Кобейджинг и переход на карты международных платежных систем представляют угрозу для продуктов, предназначенных только для внутреннего рынка

В то время как доля карт национальных платежных систем в глобальном объеме карточной эмиссии оставалась стабильной на уровне 13%, исследование RBR выявило множество случаев, когда сугубо локальные карты заменяются кобейджинговыми эквивалентами с логотипами сразу двух платежных систем или картами международных платежных систем. В частности, в Европе кобейджинговые карты потребители часто предпочитают как взявшие лучшее от обеих систем: низкие комиссии по внутренним транзакциям в локальной сети и возможность для держателя карты переключаться на международную сеть для совершения определенных транзакций, особенно в интернете или за границей. В Германии использование дебетовых карт национальной системы Girocard в последние годы стало менее активным, поскольку потребители предпочитают кобейджинговые карты, особенно для совершения транзакций электронной коммерции.

Некоторые эмитенты переходят от локальных и кобейджинговых карт к картам международных платежных систем, хотя успех этой стратегии зависит от уровня приема таких карт в конкретной стране. Так, бельгийский эмитент Belfius впервые начал выпуск карт Mastercard в 2021 году, в то время как в Израиле все внутренние карты Isracard мигрируют на платформу Mastercard.

Как отмечает руководитель исследования RBR Global Cards Data and Forecasts 2027 Дэниел Доусон (Daniel Dawson), «локальные платежные системы по-прежнему играют важную роль в расширении доступа к картам и платежам в странах с развивающейся экономикой, но их потенциал, похоже, слабее реализуется на развитых рынках. Расширение функциональности может обеспечить некоторый задел для локальных карточных продуктов на будущее, но их ограничения в плане зарубежных поездок и приема для оплаты в электронной торговле могут снизить конкурентоспособность локальных платежных систем в долгосрочной перспективе в общемировом масштабе».