, 2026")

Цифровая ипотека. Многое зависит от GovTech?

ПЛАС: Цифровая ипотека от Freedom Bank действует в Казахстане с середины 2021 года. Каких результатов удалось добиться за это время? Насколько эти результаты соответствовали ожиданиям, как с точки зрения востребованности данного формата ипотечного кредитования, так и технологических аспектов его применения?

А. Жумагулов: Цифровая ипотека уже стала новым индустриальным стандартом для рынка. Ведь мы оцифровали самый сложный розничный продукт — и как результат, за год с небольшим стали лидерами ипотечного кредитования в республике. Сейчас наша доля составляет более 50% среди общего объема рынка, приходящегося на банки второго уровня (без учета доли госбанка). То есть каждый второй ипотечный заем, оформляемый в Казахстане, выдается нашим банком. Если углубиться в структуру, то большую часть занимает жилищная госпрограмма «7-20-25», где наша доля составляет порядка 59%. Если смотреть в абсолютных величинах, то за 7-8 месяцев мы профинансировали более 120 млрд тенге (более 240 млн долл. США).

ПЛАС: Удалось ли в результате упростить процесс ипотечного кредитования для клиента, оптимизировать процессы внутри банка, сократить операционные расходы или, например, число физических офисов банка?

А. Жумагулов: Безусловно. Когда из любого бизнес- процесса исключается непосредственное участие людей, путь становится прозрачным, понятным, не зависящим от человеческого фактора. Весь процесс цифровой ипотеки построен таким образом, что неважно, где находится клиент и когда ему нужно получить услугу. Он может подать заявку в любой точке земного шара и в любое время суток и получить за короткое время решение об одобрении (или отказе). Кстати, мы единственный банк в Казахстане, который называет причину отказа. Возможно, у человека арестован счет, неоплаченный штраф или плохая кредитная история — мы открыто называем причину, чтобы при желании он мог решить свой вопрос и повторно подать заявку.

ПЛАС: В какой мере можно утверждать, что цифровая ипотека наряду с другими цифровыми сервисами хотя бы частично решает проблему цифрового неравенства, наблюдаемую сегодня практически в любом развитом обществе?

А. Жумагулов: Отвечу так — внедрение цифровой ипотеки однозначно снимает многие проблемы клиентов. Во-первых, это головные боли интровертов, то есть людей, которые боятся получить отказ и с неохотой обращаются в банк именно из-за этого. Во-вторых, нивелируются проблемы людей, крайне занятых: им больше не нужно стоять в очереди, тратить много времени на получение услуги.

С точки зрения цифрового развития, включая такие направления, как GovTech и FinTech, Казахстан находится на достаточно высоких позициях. Также мы уникальная страна с точки зрения безналичных платежей — на них приходится более 80% от общего объема розничных расчетов. Мы активно используем тот импульс, который дает сегодня рынок, и не только в ипотеке, но и в других направлениях. Цифровизация действительно меняет стандарты, трансформируя привычный мир, — как для физлиц, так и для компаний.

ПЛАС: Какова реальная ситуация с приобретением жилья в Казахстане? Кто может и кто неспособен улучшить свое жилищное положение? Что является основным препятствием в вопросах приобретения жилья в РК — цены? Стоимость кредита? Процедурные проблемы?

А. Жумагулов: Исторически сложилось так, что рынок ипотеки в Казахстане состоит на 95% из государственных программ, в том числе из финансирования госбанком. А когда есть государственные субсидии, рыночная ипотека становится не совсем привлекательной. Базовая ставка сейчас находится на уровне 14,5%, а если туда добавить операционные расходы и ставку риска, ее размер достигает 18-19% годовых, что слишком дорого для большей части населения. Если смотреть на госпрограммы, то там средства заметно дешевле, и ставка варьируется от 5%.

Госпрограмма «7-0–25» доступна любому гражданину РК. Главное — соответствие установленным для заемщика требованиям: финансовое поведение, платежная дисциплина (подтверждение того, что человек сможет своевременно оплачивать заем), доходная часть. Рынок белых зарплат в республике сегодня не до конца прозрачен, но с учетом развития безналичных платежей мы как банк можем распарсить выписку со счета, использовать вашу выписку по картам других банков как дополнительный доход, если работа связана с услугами такси или, например, торговлей в интернете.

ПЛАС: Что удается нивелировать с введением цифровой ипотеки? Снижается ли таким образом стоимость жилья? Дешевеет ли ипотека? Упрощаются ли процедурные вопросы и экономится ли время, которое тратила на них семья или отдельный потребитель?

А. Жумагулов: Тут все достаточно просто. Есть базовая ставка, операционные расходы, а также расходы, связанные с содержанием банковских офисов и ФОТ. Чем больше участников в процессе, тем дороже ипотека, потому что ставка, которую платит клиент, аллоцируется на всех участников процесса предоставления ипотеки. И когда ты оптимизируешь состав участников, интегрируя госсервисы, то процентная ставка уменьшается. Да, в Казахстане высокая базовая ставка, да, есть определенные риски, но автоматизация позволяет убрать несколько процентов в цифровых стримах, а в автокредитовании — даже десятки процентов, чтобы продукты стали доступнее, прозрачнее, менее ресурсоемкими.

Как я уже отмечал, Freedom Bank сегодня является лидером сегмента ипотеки: наша доля составляет более 50% среди банков второго уровня и 59% по госпрограмме «7-20-25». Мы растем агрессивно, потому что все большее количество клиентов выбирает именно наш продукт и наш процесс. Это, можно сказать, народный выбор. Благодаря нашему продукту оформление ипотеки стало возможным за несколько часов.

Весь процесс оформления ипотеки доступен на сайте нашего банка в веб-форме, поэтому скачивать наше мобильное приложение необязательно. Заявку также можно подать через строительные компании, в их офисах мы разместили QR-код. Клиенту достаточно заполнить всего два поля — ИИН и номер телефона.

Многие организации, требующие от клиента заполнения до 40 полей в анкете, не могут перестроить систему риск-менеджмента. Мы выстроили клиентский путь таким образом, что человек может подать заявку откуда угодно: с нашего сайта, сайта нашего партнера, с помощью QR-кода на баннерах на улице.

ПЛАС: С какими сложностями вы столкнулись за это время? Как удалось их решить? Можно ли говорить об успешном дебюте проекта цифровой ипотеки и что, в таком случае, способствовало его успешной реализации?

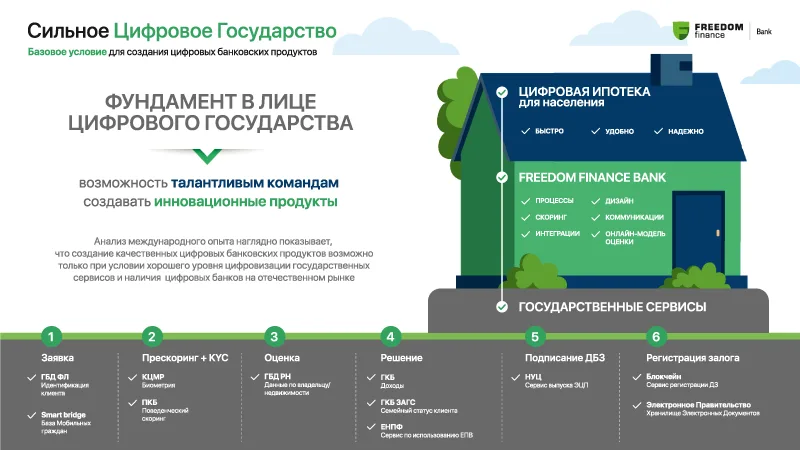

А. Жумагулов: Это был непростой путь. Было три основных вызова, помимо глубоких интеграций с государственными сервисами. Цифровизация всей ипотеки состоит из нескольких стримов: заявки, идентификации клиента, процесса оценки недвижимости, скоринга, электронного подписания клиентом документа, выдачи займа, открытия счета и т. д. Все они непростые, но самым сложным вызовом можно назвать построение онлайн- оценки недвижимости, т. е. без необходимости выезда на сам объект. Наши талантливые датасаентисты смогли сделать это за несколько месяцев. Так у нас получилось вывести на рынок новый термин — онлайн- оценка. Это наша уникальная инхаус- разработка.

Еще один вызов — регистрация залога с помощью технологии блокчейн. Мы были первопроходцами в этой истории. Рынок тогда еще просто не понимал, как можно удаленно просадить залог (т. е. осуществить смену права собственности на недвижимость). Совместно с АО «Национальные информационные технологии» мы смогли полностью автоматизировать процесс оформления ипотечных кредитов.

Третий вызов — цифровая подпись. В клиентском пути мы используем ЭЦП Национального удостоверяющего центра. Это была нетривиальная задача — сделать так, чтобы клиент при отсутствии ЭЦП не уходил на портал электронного правительства, а мог выпустить ее сразу в нашем процессе. Наша команда справилась с этими вызовами за рекордный срок, разработав продукт всего за три месяца.

ПЛАС: Из презентации цифровой ипотеки Freedom Bank следует, что оцифровать удалось около 90% процесса ипотечного кредитования. В какой мере перспективны для перевода «в цифру» оставшиеся процессы? Какие из них представляют наибольшую сложность в этом плане — нотариальное оформление, что-то еще?

А. Жумагулов: Оставшиеся 10% — это стрим по оформлению договора купли-продажи у нотариуса. На момент, когда мы запускали продукт, ограничение в этом плане было обусловлено законодательством Казахстана. Сейчас мы активно ведем работу над автоматизацией последнего шага — заключение сделки и подписание договора в онлайне, буквально через видеозвонок между покупателем и продавцом. Думаю, что оцифровать эти самые последние 10% мы сможем уже до конца 2022 года.

ПЛАС: Можете ли вы привести примеры развития цифровизации ипотечного кредитования в других странах?

А. Жумагулов: Прежде чем запустить цифровую ипотеку, мы детально изучили рынок. Мы проанализировали опыт широкого списка развитых стран, куда вошли государства Восточной Европы, Швейцария, Южная Корея, Россия, США и т. д., и нигде не нашли бенчмарка, который свидетельствовал бы о том, что в указанных странах предлагается цифровая ипотека. Ни в одной стране мира, кроме Казахстана, на сегодняшний день нельзя оформить ипотеку онлайн. Мы стали пионерами, которые построили этот процесс. Для нашего локального рынка мы показали путь и новый стандарт, к которому могут прийти все остальные. Клиенты привыкают к «цифре», и никто не хочет больше стоять в очереди, днями собирать документы. Остальным банкам неизбежно придется перестраивать свои внутренние процессы, причем уже в самом ближайшем будущем.

Если говорить про международный рынок, я думаю, что его участники тоже на пути к этому, но в каждой конкретной стране многое зависит от возможностей госсервисов. Почему удалось нам? Потому что в Казахстане сильно развит GovTech, а мы, со своей стороны, смогли собрать талантливую продвинутую команду. При этом мы смогли получить доступ к стандартизированным базам данных GovTech, которые обогатили нашу систему, скоринг, карточки клиентов и т. д. Это позволило не запрашивать эти данные у клиента, сделав процесс быстрее, проще и комфортнее.

ПЛАС: Какие конкурентные преимущества и недостатки вы можете отметить, рассуждая о сегодняшнем дне проекта цифровой ипотеки от Freedom Bank?

А. Жумагулов: С точки зрения возможностей мы показали, что за несколько месяцев можно захватить рынок, стать лидером, даже не имея развитой филиальной сети, без большого штата и т. д. Посудите сами — у нас в Казахстане на текущий день всего 9 филиалов, но мы выдаем ипотеку по всей стране!

По поводу недостатков — я считаю, что это не недостатки, а просто следующие этапы развития, куда должна пойти цифровая ипотека, — сегменты частных домов и коммерческая недвижимость. С частными домами не все так просто, потому что земля не оценивается так же, как квартиры, и имеет свои индивидуальные характеристики. Для нас это — очередные вызовы на будущий период.

ПЛАС: Что, на ваш взгляд, объединяет существующие в Казахстане и России модели ипотечного кредитования? Напротив, в чем заключаются их принципиальные различия?

А. Жумагулов: Лично я пока не замечаю, чтобы в России была цифровая ипотека. Были некоторые элементы с точки зрения принятия решения, подписания документов, но в России процедура перерегистрации права собственности на недвижимость занимает 10 дней. Иными словами, если даже в банке вы получили положительное решение и за какое-то короткое время подписали договор купли- продажи, то вам все равно придется ждать 10 дней, чтобы вступить в права [С 1 мая 2022 года Росреестр сократил сроки регистрации прав в отношении объектов, относящихся к «бытовой недвижимости» (земельных участков для ведения личного подсобного хозяйства, индивидуального жилищного строительства и т. п.), с 10 до 3 рабочих дней — в случае, если пакет документов поступает в Росреестр напрямую в электронном виде. По нашим данным, планируется аналогичным образом сократить сроки регистрации иных видов недвижимости — прим. ред]. У нас же право собственности переходит в течение нескольких часов с момента оформления и перевода денег на счет продавца.

В России также нет регистрации залога в онлайне. Там открывали проект на платформе Мастерчейн, но как он показал себя «в поле», я точно сказать не могу. Думаю, что когда GovTech в РФ станет по-настоящему силен, будет дан необходимый импульс и для развития цифровых продуктов.

ПЛАС: Результаты социологических исследований в России показывают, что только у 5% респондентов есть опыт оформления цифровой ипотеки, в то время как 61% россиян не готовы воспользоваться таким цифровым сервисом. Тем не менее 33% респондентов согласны пользоваться онлайн-сервисами для получения ипотеки. Как с этим дела обстоят в Казахстане?

А. Жумагулов: Мы являем живой пример успешного принятия цифровой ипотеки. Если посмотреть на портрет нашего клиента, то его средний возраст варьируется от 35 до 52 лет. Это не молодежь, которую можно было бы отнести к поколению Z, хорошо пользующемуся услугами в «диджитал», а как раз среднее поколение.

За сентябрь 2022 го мы выдали более 20 млрд тенге кредитов, что доказывает: если ты создаешь прозрачный и понятный клиентский путь, все остальное не заставит себя ждать. Потребители захотят пойти в «цифру», и здесь такая же история, как с сотовыми телефонами — как только появились смартфоны, все отказались от кнопочных телефонов. Другими словами, повсеместный переход на цифровую ипотеку — всего лишь вопрос времени.

ПЛАС: В мае 2022 года крупнейшие российские банки (Сбербанк, Газпромбанк и Банк ДОМ.РФ) приступили к реализации пилотного проекта по цифровому ипотечному кредитованию. Проект цифровой ипотеки реализован на независимой платформе «Мастерчейн» и предполагает электронную регистрацию ипотечных кредитов в Росреестре, а также предусматривает передачу закладной в депозитарий в электронном виде. В Казахстане процесс устроен аналогичным образом или существуют определенные различия?

А. Жумагулов: Я не изучал глубинно процесс по регистрации залога в Росреестре. Но если рассуждать логично, если они смогут просаживать залог в реестр за сутки, то да, в чем-то они будут схожи. Также важное условие — наличие элемента доверия между всеми участниками сделки (банком, Росреестром, нотариусами) в рамках защищенных каналов.

ПЛАС: Какие модели применяются для онлайн-оценки объекта недвижимости? Насколько они эффективны с точки зрения объективной и взвешенной оценки? ДОМ.РФ, например, управляет единой цифровой системой жилищного строительства. Кроме прочего, эта система позволяет, с одной стороны, получать застройщикам проектное финансирование, а с другой — проводить онлайн-оценку объектов недвижимости. Существуют ли подобные системы в Казахстане? Насколько они похожи или отличаются от российского аналога?

А. Жумагулов: У нас нет агрегированного маркетплейса, как ДОМ.РФ. Наша онлайн оценка построена на инструментах Data Science, на нашей собственной inhouse-разработке. Безусловно, она имеет ряд интеграций с частными и государственными сервисами, которые обогащают нашу модель и позволяют принимать точные решения за несколько секунд. Когда мы оцениваем квартиру в многоэтажке, то сначала оцениваем эту квартиру, потом все квартиры в этом доме, все квартиры в районе, а затем весь город и всю страну, т. е. идем от частного к общему. И так по каждой заявке. Таким образом, мы нивелируем возможные отклонения, зависящие от динамики изменения цен на рынке, и с точностью 99% определяем стоимость недвижимости.

ПЛАС: Как изменилась активность на рынке недвижимости в Казахстане по прошествии года работы цифрового ипотечного кредитования Freedom Bank? Повлиял ли проект цифровой ипотеки на активность на рынке недвижимости?

А. Жумагулов: На активность на рынке недвижимости влияет много факторов, связанных со страновыми вызовами, включая пенсионные деньги, развитие госпрограмм и т. д. Мы, как провайдеры программы «7-20-25» сделали ее доступнее для граждан Казахстана. Мы убрали барьеры между продуктом и получателем и придали импульс развитию государственных программ. Являясь лидером среди провайдеров и активно осваивая выделенные бюджетные средства, мы помогаем реализовывать построенные квартиры. Это в свою очередь способствует развитию строительного сектора в целом.

ПЛАС: Какие новые интересные ИТ-решения можно ожидать от вас в ближайшем времени?

А. Жумагулов: Оцифровав такой сложный продукт, как ипотека, мы начали работу над цифровым автокредитом и запустили его в июне этого года. Продукту всего несколько месяцев, но мы уже видим результат. Ежемесячно мы наблюдаем двукратный прирост. У нас получилось снизить процентную ставку на 10-15 пунктов по сравнению с конкурентами, и это тоже вдохновляет, потому что мы даем доступное финансирование более широким слоям населения.

Мы хотим оцифровать малый и средний бизнес — видим в этом сегменте большой потенциал. Видим государственные программы, которые можно более эффективно осваивать. Мы оцифровали карточные продукты, связанные не только с кредитованием, но и с брокерскими, инвестиционными счетами. Также оцифровываем элементы цифрового банкинга, строим суперапп в холдинге.

Все, что связано с Freedom Bank в Казахстане, — это цифровые истории. Наша задача создать не просто продукты, а продукты, фундамент которых будет в «цифре», и их можно будет масштабировать вне зависимости от людей и наличия офисов. FinTech позволяет быть гибкими, смелыми, креативными, GovTech — масштабировать. По сути, это и есть основная стратегия развития нашего банка.

, 2022")