, 2025")

530

530

UnionPay – 45% мирового оборота по картам. Но только 1% расходов – за пределами Китая

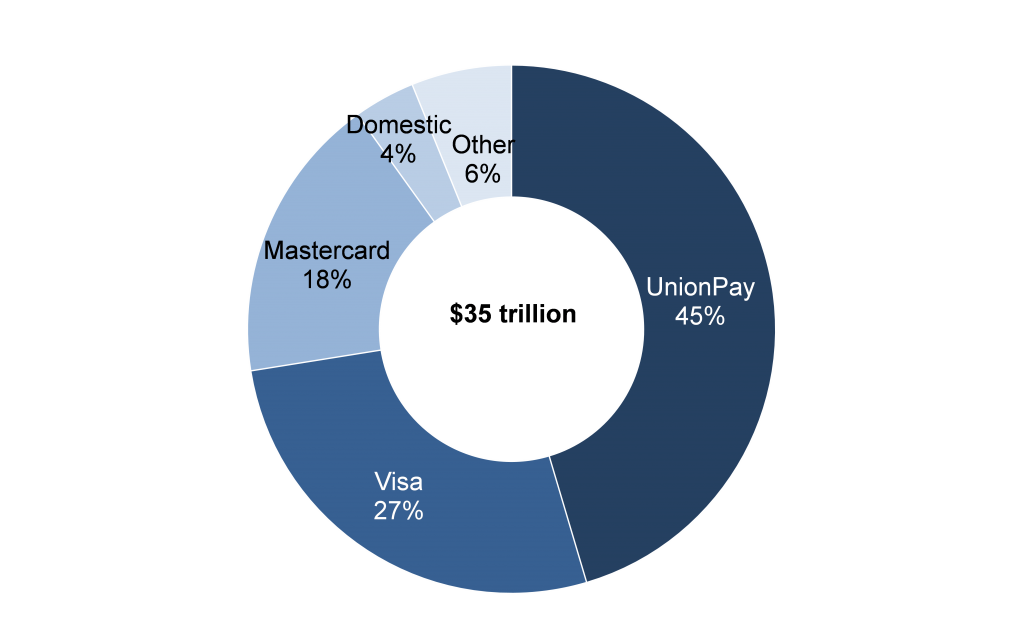

Исследование показывает, что расходы по платежным картам продолжают активно расти. Согласно отчету RBR «Global Payment Cards Data and Forecasts to 2020» («Мировой рынок платежных карт и прогноз на период до 2020 г.»), в 2019 году глобальные карточные расходы выросли на 13% и достигли 35 трлн долларов. Этот впечатляющий рост обусловлен целым рядом факторов. Так, в развивающихся странах правительственные инициативы по расширению доступа к финансовым услугам продолжают стимулировать граждан к открытию своих первых банковских счетов. На более зрелых рынках бесконтактные методы платежа ускоряют процесс минимизации использования наличных – тенденции, усилившейся в 2020 году в связи с повышением озабоченности людей вопросами здоровья и гигиены на фоне пандемии COVID-19.

Доля расходов UnionPay за пределами Китая снижается до 1%

На долю UnionPay приходится самый большой в мире объем расходов по картам (45%). В значительной степени это происходит за счет внутреннего рынка Китая, где на долю UnionPay приходится 93% от общего объема транзакций. При этом сумма расходов по китайским картам продолжает расти. Основная причина – все более частое использование для повседневных платежей дебетовых карт, которые исторически применялись в основном для снятия наличных.

Платежные системы Visa, включая ее бренды Visa Electron, V PAY и Interlink (27%), и Mastercard, включая Maestro и Mastercard Electronic (18%), занимают, соответственно, второе и третье место в мире. Однако анализ RBR показывает, что если исключить внутренний рынок Китая, картина существенно изменится: крупнейшей платежной системой станет Visa (39%), а следующей по величине – Mastercard (32%). На долю UnionPay останется всего 1% расходов, произведенных за пределами Китая, что указывает на огромное влияние КНР на распределение долей мирового рынка.

Объем покупок в мире в разрезе платежных систем, 2019 г.

Источник: Global Payment Cards Data and Forecasts to 2025 (RBR)

Доля национальных платежных систем немного выросла и составила 4%. Хотя такие системы относительно редки, они демонстрируют довольно быстрый рост, особенно на рынках, где новые национальные системы развертываются при поддержке правительства, как, например, в России и Индии. В Иране также функционирует крупная национальная система, что обусловлено действием международных санкций, из-за чего карты, выпущенные в стране, предназначаются только для внутреннего использования.

Рост электронной коммерции открывает новые возможности для международных платежных систем

Поскольку показатели расходов по картам в условно посткоронакризисный период снова возвращаются к значительному росту, еще предстоит проанализировать сравнительные показатели работы платежных систем. Как отмечает руководитель исследования Дэниел Доусон (Daniel Dawson), «в Китае все еще есть потенциал для роста, а, следовательно, и для UnionPay, поскольку все больше потребителей из сельских районов становятся пользователями банковских услуг. Между тем рост электронной коммерции откроет больше возможностей для международных платежных систем в более общем плане».