, 2026")

Open banking: скоро будет жарко

Начнем с отличной новости: Бразилия ввела регулирование в отношении open banking. На первом этапе местные финансовые организации получили право делиться регистрационными и транзакционными данными пользователей ― конечно, только с их согласия. За техническое внедрение технологии открытых банковских API отвечают крупнейшая бразильская межбанковская сеть TecBan и британский API-оператор Ozone.

Банковские API в цифрах

Если обратиться к свежей аналитике, бразильские власти приняли решение очень вовремя. По данным Finastra, 86% банков со всего мира намерены внедрить технологии open banking в ближайший год. При этом 48% опрошенных уверены, что развитию инноваций мешает слишком жесткое регулирование, и еще столько же говорят об отсутствии поддержки со стороны государства или отраслевых институтов. Надеемся, у бразильцев таких проблем не будет, тем более, им еще столько предстоит сделать.

А вот, например, европейские банки уже неплохо освоились с открытыми API и охотно рассказывают, сколько на них тратят. Как выяснили аналитики платформы Tink:

- две трети европейских банков за прошедший год увеличили расходы на open banking на 20-29%;

- в среднем на эту статью финансовые организации тратят 50-100 млн евро в год;

- 69% уверены, что вернут инвестиции меньше чем за пять лет;

- большинство банков (44%) использовали open banking для улучшения клиентского опыта.

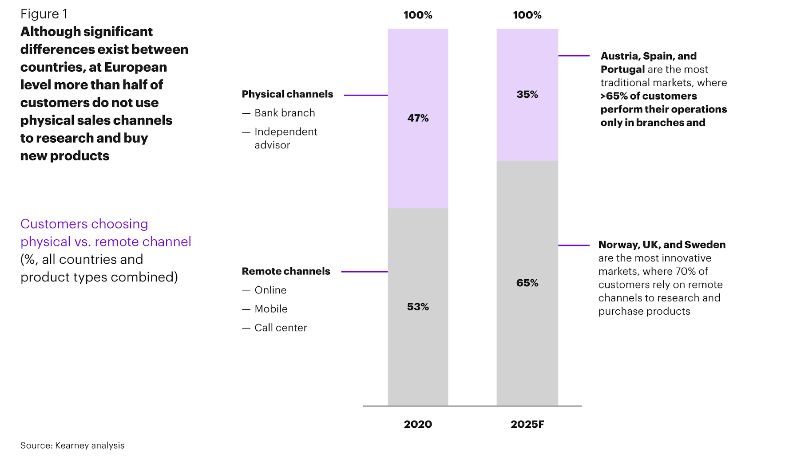

Действительно, клиенты банков больше не хотят, чтобы их обслуживали как раньше. Эксперты Kearney предсказывают, что в следующие три года банки закроют 40 000 отделений, а 70% операций по открытию расчетных счетов, депозитов, оформлению кредитов будут происходить удаленно.

Если у банков не хватит сил на инхаус-разработку, они будут искать готовые решения, что приведет, по мнению аналитиков, к росту сделок M&A.

Необанки: одни живут, другие ― выживают

В прошлом выпуске мы писали о сокращении количества скачиваний приложений крупнейших необанков. Напомним хуже всего дела обстояли у Monzo ― минус 36%, кроме того, финтех недавно провел существенные сокращения среди сотрудников. И вот новый удар: планировавшаяся с декабря инвестиционная сделка на 100 млн фунтов закроется с дисконтом 40% ― оценка финтеха упала с 2 до 1,25 трлн фунтов стерлингов. Остается только верить, что Ти Эс Анил, который ушел из Visa, чтобы возглавить американский офис Monzo, и которому недавно передали также британское отделение, сможет выровнять ситуацию.

Зато другим необанкам не пришлось привлекать дополнительный капитал скидками. Starling Bank получил дополнительные 40 млн фунтов на развитие банкинга для малого и среднего бизнеса, а немецкий N26 ― $100 млн для укрепления своих позиций в условиях кризиса. Обе сделки профинансировали существующие инвесторы.

Бигтехи идут в бой

Кризис заставил действовать не только финтехи, но и бигтехи ― технологичные корпорации, которые ищут возможность применения своих разработок в финансовой сфере. Так, WeChat Pay, принадлежащий Tencent, запустил собственную скоринговую модель, которой могут воспользоваться сторонние сервисы. WeChat Pay присваивает своим пользователям ― а их уже 600 млн ― кредитный рейтинг, который определяется с помощью AI-алгоритмов. В основе скоринговой модели ― как традиционная кредитная история, так и данные об «онлайн-привычках» людей.

В свою очередь, Google начал тестировать оплату голосом. Пока такая возможность доступна лишь некоторым пользователям Google Pay и только для покупок внутри приложения, количество и сумма транзакций также ограничены. Компания заявляет, что ее алгоритмы распознавания голоса здорово продвинулись, но, на всякий случай, предупреждает участников пилота, что кто-то с похожим голосом или записью вашей речи, может подтвердить операцию вместо вас.

Отдельно отметим также активность Samsung. В мае корейская корпорация успела интегрировать криптовалютные операции в свой блокчейн-кошелек и объявить о сотрудничестве с платформой SoFi и MasterCard. Вместе компании создали “Samsung Money by SoFi”. Решение, которое летом будет доступно в США, включает дебетовую карту, привязанную к индивидуальному или совместному счету, а также различные инструменты для управления финансами. А ведь только недавно SoFi купила open banking платформу Galileo, которая предоставляет услуги Chime, Robinhood, Monzo, Revolut, Transferwise и другим крупнейшим финтехам.

Больше интригующих сделок

В мае было довольно много сообщений о сделках, параметры которых полностью или частично не разглашались. Возможно, участники не хотели большими суммами лишний раз будоражить рынок, переживающий кризис из-за коронавируса. А может, наоборот, им удалось достичь настолько выгодных условий, что их огласка повлияла бы на оценку капитализации, как в случае с Monzo, ― остается только догадываться. Вот несколько примеров.

- Visa инвестировала в аналитическую компанию GoodData, клиентами которой является половина списка Fortune 500. С помощью больших данных платежная система собирается помочь продавцам лучше понимать потребности покупателей и быстрее на них реагировать. Сумма инвестиций не раскрывается.

- IBM подписала восьмилетний «многомиллионный» контракт с Prairie Payments Joint Venture, по которому займется модернизацией платежной инфраструктуры для 75 канадских кредитных организаций. Корпорация разработает облачную платежную платформу, к которой в будущем смогут подключаться и финтехи.

- Одна из крупнейших API-платформ Marqeta привлекла $150 млн от неназванного институционального инвестора. В результате оценка компании увеличилась вдвое ― до $4,3 млрд.

Посмотрим, что будет дальше. Лето пришло, коронавирус отступает!

По материалам APIBank