, 2024")

650

650

Независимые операторы сетей банкоматов – кто они? Анализ международного опыта

История начинается в 90-е годы в США и не с банкоматов, а с POS-терминалов. Возможность списывать средства с банковской карты для выдачи клиентам появилась в первую очередь на POS-терминалах. Однако платежные системы относили операции по выдаче средств через POS-терминалы к высокорискованным и компенсировали свои риски высоким тарифом, до EMV было еще полтора десятка лет. Банкомат же, как устройство самообслуживания, обеспечивал обязательное предъявление карты и ввод ПИН-кода клиентом, что позволяло применять более низкий тариф платежной системы. Вторая причина перехода от POS-терминалов к модели «частных банкоматов» - это создание форм-фактора для самообслуживания клиентов, обеспечивающего большее количество операций выдачи наличных в торговой точке. Первые «частные банкоматы» и создавались на базе POS-терминалов: карточный POS, простой диспенсер и несложная аппликация. Подобная «генетика» «частных банкоматов» сохраняется практически неизменной до сегодняшнего дня.

В 1996 г. в США законодательно было разрешено взимать комиссию за выдачу наличных с клиента (surcharge). Это обеспечило двукратный рост сети банкоматов на рынке США в период 1996 – 2006 гг., основной объем которого составили «частные банкоматы». А в 2006 – 2008 годах финансовые институты США, под давлением необходимости снижения операционных издержек в банковской рознице, согласились делегировать IAD (Independent ATM Deployer), на базисе различных инвестиционных и спонсорских моделей, функции по развитию сетей банкоматов, включая обеспечение практически всех операций полного цикла.

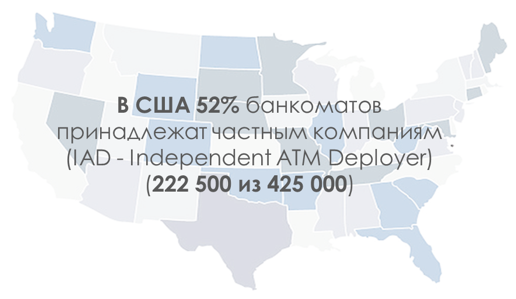

CША. Сегодня в США 425 000 банкоматов, из них 202 500 банкоматов принадлежат финансовым институтам, а 222 500 банкоматами (52%) владеют независимые операторы – IAD (Independent ATM Deployer).

По локациям установки банкоматов: в офисах финансовых институтов (On-premise) установлено 135 000 банкоматов (32%), вне офисов банков (Off-Premise - аэропорты, торговые центры, бензоколонки, рестораны и т.п.) – 290 000 банкоматов (68%). При этом количество банкоматов вне локаций финансовых институтов, принадлежащих IAD (222500 банкоматов - 77%), превышает количество банкоматов финансовых институтов (67 500 банкоматов - 23%), установленных вне офисов. Подавляющее большинство Off-Premise банкоматов находятся под операционной активностью IAD.

Международный опыт. География применения «частных банкоматов» очень большая: США, Великобритания, Австралия, Израиль, Китай, Республика Корея, ЮАР, Филиппины, и т.д.

Вот небольшой список примеров.

| Страна | Всего АТМ | Частных АТМ | Число АТМ на 100 000 человек | Примеры IADs |

| США | 425 000 | 222 500 52% | 173 | ATM Link (ALI) http://www.atm-link.com/ EAGLE ES http://www.atmeagleexpress.com/ ALLPOINT http://www.allpointnetwork.com/ |

| Великобритания | 70 000 | 35 500 51% | 130 | Cardpoint http://www.cashzone.co.uk/ Your Cash http://www.yourcash.com/uk/ |

| Республика Корея | 145 000 | 113 000 78% | 290 | ChungHo ComNet https://www.chunghocomnet.com/ |

| ЮАР | 36 300 | 6 500 18% | 66 | Spark http://www.sparkatm.co.za/ |

| Россия | 157 000 | - | 170 | - |

Необходимо отметить, что развитие «частных банкоматов» в каждой отдельной стране имеет свои особенности, связанные с законодательным регулированием наличных операций и развитием национальных платежных систем.

Для всех этих стран можно выделить единый принцип – возможность для торговцев использовать “собственные” деньги для выдачи частным клиентам c применением POS-терминалов или банкоматов и делегирование торговцам ответственности за выдаваемые наличные средства и их сохранность в банкоматах.

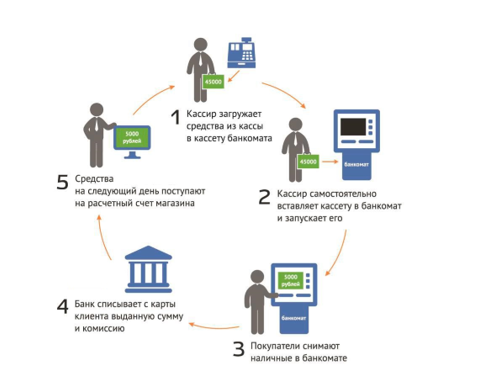

Модель работы. Схему работы «частного банкомата» можно представить в следующем виде:

Можно отметить, что схема работы «частного банкомата» идентична схеме торгового эквайринга, единственное отличие состоит в том, что объектом торговой операции выступают наличные денежные средства.

Особенности «частного банкомата». «Частный банкомат» отличается от своих «классических» банковских коллег как конструктивно, так и принципами организации на нем работы, ниже приведены основные отличительные черты:

Организационные:

- · Минимальное количество наличных денег внутри банкомата;

- · Деньги внутри банкомата являются кассовыми средствами торговца;

- · Банкомат находится в прямом кассовом доступе торговца, и в него можно в любой момент внести деньги из кассы, либо изъять их;

- · Основная операция «частных банкоматов» - выдача наличных;

- · В ночное время «частные банкоматы» не загружают и даже оставляют открытыми;

- · «частные банкоматы» не страхуют и не ставят на сигнализацию;

- · Доступность операций по снятию наличных на «частных банкоматах» существенно выше, чем на классических.

- · Вес не более 100 кг;

- · Сейф бизнес-класса с одним запорным замком;

- · Номиналы выдаваемых купюр – 1 или 2 номинала;

- · Небольшой экран, DIP-ридер, принтер чеков.

- · Все сделано для того, чтобы минимизировать стоимость такого банкомата.

Практически все мировые производители банкоматов и специализированные брэнды (Tidel, Triton, Hyosung, Genmega) предлагают модели данной категории. Проведенный нами анализ показывает, что стоимость «частных банкоматов» в несколько раз ниже банкоматов, используемых банками, и начинается от 2 000$ за самые простые модели.

Владельцы «частных банкоматов». Основной сегмент ритейла, использующий «частные банкоматы», это магазины формата «у дома», автомойки, АЗС, кафе/бары/рестораны, гостиницы/мотели, строительные рынки, комплексы на трассах и пр. В основном, это предприятия торговли, расположенные в удалении от районных центров, в местах, где финансовые институты отсутствуют или не могут обеспечить обслуживание торговых операций.

Крупные торговые сети также используют «частные банкоматы», например, мировая торговая сеть - "7-11" имеет собственную сеть банкоматов с парком порядка 7 000 банкоматов. Наличие в магазине банкомата в Азиатском регионе уже фактически превратилось в стандарт. Крупные торговцы перехватывают инициативу у IAD и создают собственные сети «частных банкоматов», а некоторые идут дальше и применяют более дорогие устройства - банкоматы с функцией ресайклинга.

Краткие выводы.

История: Выдача денежных средств через «Частные банкоматы» - это то же самое, что организация на базе торговцев пунктов выдачи наличных через POS-терминалы.

США: В США количество «частных банкоматов» превышает их количество у финансовых институтов. Большинство Off-Premise банкоматов находятся под операционной активностью IAD.

Международный опыт: Модель «частного банкомата» адаптивна к условиям многих национальных рынков. Развитие «частных банкоматов» связано с необходимостью сокращения в финансовых институтах расходов на страхование, охрану, инкассацию банкоматов, при одновременной потребности наличия инфраструктуры для обслуживания своих частных клиентов.

Модель работы: Взаимодействие торговца и финансового института организуется аналогично торговому эквайрингу.

Особенности: «Частные банкоматы» имеют низкий уровень безопасности и низкую стоимость.

Владельцы: Как МСП, так и крупные торговые сети используют модель «частного банкомата», дополняя ею собственные торговые сервисы для клиентов и повышая доходность торговых точек.

По материалам PLUSworld.ru

Эта и другие темы будут обсуждаться на нашем Форуме «Дистанционные сервисы, мобильные решения, карты и платежи», посвящённому анализу современного состояния и перспектив развития банкинга и платёжной индустрии в России и других странах мира. Форум пройдёт в Москве 7-8 июня 2017 года.

Подробная информация и регистрация доступны на нашем официальном сайте.

Будем рады встрече с Вами на Форуме!