, 2026")

Платежный рынок Узбекистана: тренды и перспективы

Безналичные платежи — безусловное благо для всех участников рынка

Эволюция рынка безналичных платежей — важное условие для здорового развития современной экономики. Подобно кровеносной системе в организме, удобная, прозрачная и безопасная система безналичных платежей обеспечивает возможности роста для ключевых отраслей экономики — от розничной торговли до банковского сектора. Причем такое развитие положительно сказывается на всех участниках рынка — от конечных потребителей до регулирующих органов.

Конечные потребители

Наиболее очевидные бенефициары этого тренда — конечные пользователи (физические лица). Развитие платежных систем не только открывает им доступ к удобным, интуитивно понятным и доступным сервисам, но и обеспечивает безопасность их денег, возможность приобретения товаров и услуг сверх имеющихся средств, а также дополнительные выгоды и преимущества — например, кешбэки, участие в акциях торговых сетей.

Ритейлеры

Для ритейлеров в частности и всех «потребительских» секторов экономики в целом безналичные платежи обеспечивают рост объемов продаж не только благодаря изменению потребительского поведения, но и за счет интеграции актуальных кредитных инструментов и embedded finance. Кроме того, это эффективный инструмент снижения операционных рисков ритейлеров: продаж «мимо кассы», ошибок подсчетов и прочих элементов человеческого фактора.

Несмотря на распространенное мнение о том, что тарифы платежных систем — «удавка на шее ритейлеров», переход на безналичные расчеты не только не увеличивает стоимость операций, но и значительно ее снижает. Если стоимость зачисления наличных денежных средств (инкассация, логистика, пересчет, зачисление на счет), на основании опроса участников рынка, составляет около 5%, то стоимость безналичных операций даже в юрисдикциях с высокими тарифами (РФ) в среднем ниже 2,5%. Поэтому проводимые регуляторами в различных юрисдикциях эксперименты по законодательному снижению MDR (merchant discount rate, эквайринговая комиссия) не достигают декларируемых целей — снижения розничных цен в регулируемых отраслях, а, наоборот, увеличивают стоимость товаров и услуг для конечных потребителей. Учитывая совокупный оборот розничного сектора Узбекистана в 320 трлн сумов, рост доли безналичных платежей до 70% (с текущих 50%) позволит высвободить для экономики — в первую очередь для ритейлеров — не менее 1,5 трлн сумов в год.

Банки

Для банков развитие безналичных платежей — это не только и не столько дополнительный источник прибыли, сколько ключевое условие для создания «транзакционного клея», лояльности и роста доходов от клиентов на всем их жизненном цикле в банке (CLTV, customer lifetime value).

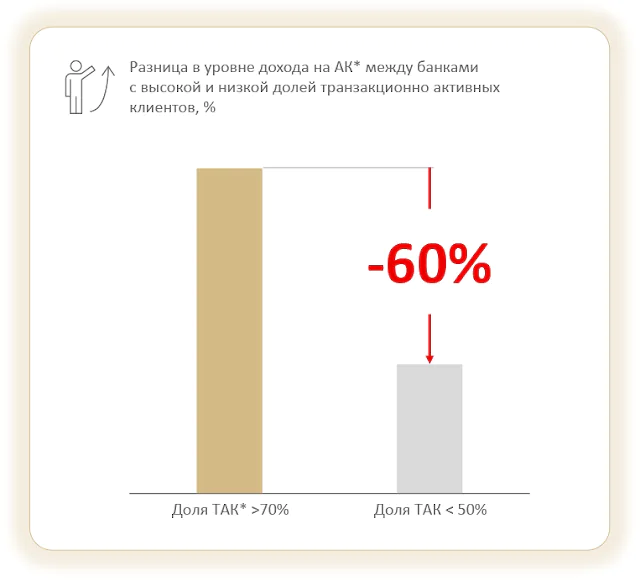

Действительно, исследования FINIX YnP показывают, что банки с более высокой долей транзакционно активных (то есть регулярно совершающих безналичные операции) клиентов получают больше доходов от одного розничного клиента, чем банки, где доля таких клиентов относительно невысока.

Источник: бенчмаркинговые исследования крупных и крупнейших российских банков, FINIX YnP, 2023 г.

АК — активный клиент; ТАК — транзакционно активный клиент — активный клиент, совершивший минимум 1 расходную операцию за последние 30 дней

Причем такой доход — вовсе не от дополнительных «поборов» с клиентов, совершающих операции. Доля доходов банков непосредственно от платежей и переводов едва превышает 5% (см. рис. 1).

Источник: бенчмаркинговые исследования крупных и крупнейших российских банков, FINIX YnP, 2023 г.

Дело в том, что транзакционно активные клиенты имеют больше точек контакта с банком. Это позволяет кредитным организациям лучше понимать своих клиентов, их потребности, риск-профиль, а значит, эффективнее промотировать свои продукты и сервисы — например, предоставлять таким клиентам более доступные условия кредитования, не «перезакладываясь» на дополнительные риски. Как результат, банки увеличивают свое проникновение в «кошелек клиентов» и, следовательно, наращивают объем бизнеса, приходящийся на транзакционно активных клиентов, и соответствующие доходы. Более того, банки добиваются более высокой лояльности таких клиентов благодаря развитию современных сервисов, клиентских путей и программ лояльности за счет дополнительного источника фондирования. Рост лояльности помогает снизить среднюю стоимость аквизиции клиентов и риск их перехода в другую кредитную организацию. В долгосрочной перспективе это увеличивает доход от клиента на всем его жизненном цикле в банке.

Повседневный банкинг (daily banking) — своеобразный «транзакционный клей» не только для розничных клиентов, но и для клиентов других сегментов. Например, для малого и среднего бизнеса (МСБ) эта картина еще более «выпукла», поскольку сервисы расчетно-кассового обслуживания (РКО) — ключевые якорные продукты сегмента. Так, по данным FINIX YnP, более 70% дохода от МСБ российские банки получают именно от транзакционного бизнеса.

Регулятор

Для регулятора как части государственного управления безналичные платежи — также безусловное благо, существенно повышающее управляемость финансовой системы. Прозрачные и отслеживаемые финансовые потоки усложняют уклонение от налогов, способствуют «обелению» экономики в целом и дают значимый импульс ее развитию.

Так, опрос участников рынка показал, что эффект от развития безналичных платежей на горизонте пяти лет может выражаться в следующере

- совокупный дополнительный прирост ВВП Узбекистана может составить до 3–4%;

- до 20% существующей «серой» экономики перейдет на полностью «белую» деятельность;

- рост собираемости налогов составит до 10%.

Что еще нужно сделать для развития безналичных платежей

При развитии электронных платежей экономики проходят схожий путь: от наличного денежного обращения к фрагментированным платежным системам и далее — к централизованным платежам и переводам, устремляясь к операциям в национальных цифровых валютах. На каждом этапе снижается нагрузка, связанная с организацией взаимодействия участников, и увеличивается прозрачность финансовых потоков.

Принимая во внимание количество функционирующих на рынке PSP, можно уверенно говорить о том, что рынок Узбекистана пока находится на стадии фрагментированных платежных систем. Целесообразность перехода на следующий этап обуславливается необходимостью «укрощения» финансовых потоков. Так, в настоящее время значительная часть «платежей» за товары и услуги в республике представляет собой P2P-переводы от покупателя продавцу, что способствует процветанию «серой» коммерции.

Естественно, что для развития и дальнейшего оздоровления экономики необходим переход к более контролируемой модели, то есть модели централизованных платежей и переводов. Он потребует развития подходов и реализации ряда инициатив как банками, так и самим регулятором.

Переход к централизованной модели сопровождается пересмотром банками продуктов и сервисов — развитием программ лояльности, персонификацией тарифов и продуктового предложения благодаря наличию более точной и полной информации о клиентах. Вместе с тем банки активно развивают взаимодействие и необходимую платежную инфраструктуру как для ритейлеров (например, POS-терминалы), так и для физических лиц (развитие клиентских путей, особенно в цифровых каналах).

Роль регулятора — создать дополнительные стимулы и возможности для перехода, в том числе юридическо-правовую базу и антимонопольные инициативы, и повысить привлекательность модели для участников за счет изменения тарифов.

При этом текущий тарифный ландшафт предполагает, что комиссия за переводы в децентрализованных платежных системах составляет 1%, тогда как эквайринговая комиссия ограничена величиной 0,2%. Таким образом, провайдеры платежей имеют в несколько раз больший объем ресурсов для финансирования своего развития по сравнению с классическими эквайрерами, а у банков нет достаточных стимулов для наращивания карточной эмиссии и развития необходимой инфраструктуры. Это не позволяет реализовать преимущества безналичных платежей, не создает стимулов к «обелению» экономики и не позволяет ей перейти на новый этап развития.

Несмотря на значительное ограничение эквайринговых ставок, призванное снизить нагрузку на ритейлеров, доля безналичных платежей в розничной торговле Узбекистана на протяжении нескольких лет «буксует» на уровне 40%. При этом юрисдикции с более высокими ставками MRD отличаются и более высокой долей безналичных платежей в ритейле, что является важнейшим индикатором уровня развития платежной инфраструктуры. Например, по данным FINIX YnP, в РФ средняя ставка эквайринга составляет 2,2%, а доля безналичного оборота — более 75% [Источники: Всемирный банк, Агентство статистики при Президенте Республики Узбекистан, FIS Global Payments Report 2023, ЦБ Республики Узбекистан]. В то же время ограничения ставок по операциям центральных операторов на европейском рынке не привели к аналогичному росту безналичного оборота в ритейле. Так, на рынке Германии этот показатель составляет «всего» 65%.

Выводы

Вернемся еще раз к важнейшим выводам, которые нетрудно сделать по результатам проведенного анализа: в настоящий момент Узбекистан переживает бум платежей и объективно движется в сторону цифровизации экономики в целом и финансовой системы в частности. Переход к централизованным безналичным платежам — ключевая предпосылка для дальнейшего развития финансовой системы, «обеления» экономики и повышения прозрачности финансовых потоков.

Вместе с тем развитие безналичных платежей невозможно без создания финансовых стимулов для участников системы. Решение этой проблемы вполне достижимо с помощью имеющихся у государства регуляторных методов, в том числе за счет увеличения лимитов MDR. Такие изменения не только придадут существенный импульс экономике страны в целом, но и благоприятно скажутся на всех участниках рынка: на конечных потребителях, ритейлерах и банках.