, 2026")

Платежное поведение россиян как зеркало социально-экономических трансформаций

От эмоций — к возобновлению рационального поведения

Общеизвестный факт — в периоды нестабильности, когда растет уровень стресса, тревожности, люди склонны чаще совершать поступки, основанные скорее на эмоциях, нежели на рациональном выборе. В финансовом плане это проявляется в действиях, противоречащих принципам долгосрочного планирования: например, в снятии всех имеющихся средств с банковских вкладов, покупке бытовой техники на пике цен, конвертации рублей в иностранную валюту по невыгодному курсу. Результаты Оперативного мониторинга социально-экономической ситуации НАФИ, который мы запустили в феврале 2022 года, чтобы отслеживать динамику реакций населения и бизнеса на конъюнктурные изменения, это подтверждают.

По результатам наших исследований, лишь трети россиян (30%) удавалось сохранять эмоциональное равновесие на фоне тревожных новостей, которые массово транслировали СМИ и другие информационные каналы в марте этого года. Более двух третей (70%) отмечали возросший уровень эмоционального напряжения, стресса. Одной из первых реакций россиян на изменения в финансовом отношении стало снятие наличных — для 16% наших соотечественников оно стало ключевой стратегией сохранения финансов в указанный период времени. Соответственно, возросла и доля тех, кто стал пользоваться наличными при оплате товаров и услуг.

Еще одной причиной активного снятия наличных стали различные технические сбои, с которыми россияне сталкивались весной при попытке провести безналичную оплату товаров и услуг. О подобных проблемах в апреле 2022 года упоминал каждый третий житель нашей страны. Соответственно, многие задумались и о необходимости всегда иметь при себе наличные денежные средства.

Однако человеческая психика имеет свойство адаптироваться к изменениям, и с течением времени жители России начали возвращаться к более рациональному финансовому поведению. В частности, мы видим, что к августу 2022 года баланс наличной и безналичной оплаты вернулся к январским показателям (см. рис. 1)

Бесконтактные альтернативы

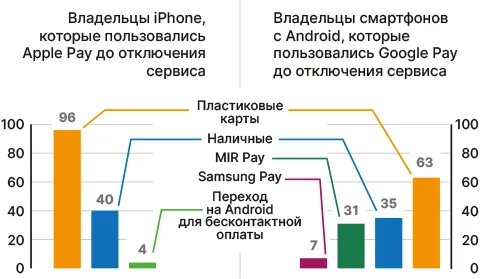

Еще одним проявлением способности россиян адаптироваться к меняющимся условиям стал активный поиск альтернатив переставшим работать инструментам бесконтактной оплаты. Как мы знаем, в 2022 году бесконтактная оплата с помощью смартфона, умных часов или браслета стала невозможной практически для всех владельцев устройств на iOS и для многих владельцев телефонов на платформе Android. Как же россияне стали поступать в новой ситуации? Мы задали такой вопрос и узнали, что большинство из них стали чаще использовать для оплаты товаров и услуг традиционные пластиковые банковские карты, наличные деньги, а часть владельцев айфонов приобрели смартфоны на ОС Android, чтобы по-прежнему проводить платежи бесконтактно.

В целом банковская карта продолжает оставаться для россиян основным платежным инструментом, а доля использующих бесконтактные способы оплаты с помощью мобильных устройств снизилась по сравнению с показателями прошлого года практически втрое — с 40% в марте 2021 года до 14% в августе 2022‑го.

Повышение лояльности к банкам

Одновременно возрастает роль мобильных приложений банков как основного инструмента для совершения россиянами финансовых операций. С одной стороны, это объясняется элементарным удобством, с другой — усиливающейся лояльностью клиентов по отношению к банкам.

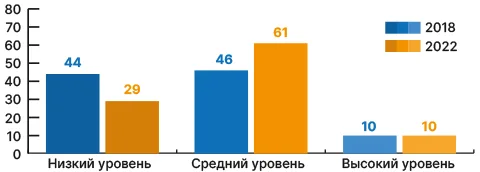

Рост лояльности обусловлен в большой степени действиями самих банков, приложивших усилия для того, чтобы справиться с возникшими с весны 2022 года сложностями, оперативно перестроить процессы в соответствии с изменившимися условиями работы, сохранить клиентов, предложив им альтернативные решения на замену переставшим работать финансовым инструментам. В целом представителям банковского сектора удалось выйти из положения достойно, они смогли технически, финансово и эмоционально поддержать своих клиентов. Владельцы вкладов убедились в том, что денежные средства сохранены и их по-прежнему можно получить по первому требованию. В итоге Индекс NPS [Индекс NPS (Net Promoter Score) — показатель уровня лояльности клиентов компании (в частности, банка), готовности рекомендовать ее услуги своим знакомым] вернулся к показателям 2018 года (периода социально-экономической стабильности до пандемии).

Рост финансовой грамотности

Наконец, важный тренд — рост уровня финансовой грамотности. В ситуации социально-экономической нестабильности проявляется следующий эффект: когда спадает волна тревожности, на пике которой люди находятся под властью эмоций, начинается обратный процесс. Анализируя те негативные сценарии развития событий, которые могли бы иметь место (например, потеря работы, сокращение доходов и др.), многие начинают задумываться — возможно, впервые — о необходимости формирования сбережений, баланса доходов и трат, краткосрочного и долгосрочного финансового планирования. Часто люди, пережившие период социально-экономических потрясений, начинают вести себя более осознанно в финансовом плане и понимают, что им нужно повышать свои компетенции в области управления денежными средствами. Это, если можно так выразиться, «светлая сторона медали» — с каждым пережитым кризисом россияне становятся все более грамотными в финансовом отношении.

Как показывают наши исследования, многие начинают вести себя более бережливо, стараются откладывать часть доходов, ищут дополнительные их источники. Так, доля россиян, формирующих финансовую «подушку безопасности» для себя и своей семьи, к апрелю 2022 года выросла по сравнению с декабрем 2021 года с 68% до 81%, а доля тех, кто тратит весь доход на текущие нужды, наоборот, сократилась практически вдвое.

Чуть менее половины россиян (46%) заявляют о том, что на сегодняшний день у них есть денежные накопления, которые позволят в случае потери основного источника доходов вести привычный образ жизни в течение того или иного временного периода.

Выводы

Платежное поведение россиян служит индикатором социально-экономических изменений и отражает не только реакции населения на текущие процессы (проявляющиеся часто в спонтанных поступках), но и ожидания, личные сценарии дальнейшего развития событий. В контексте ситуации люди становятся более осторожными и бережливыми. Поэтому работающим с ним компаниям финансового сектора можно дать рекомендацию делать упор на инструменты сохранения сбережений, одновременно развивая «цифровую» составляющую взаимодействия с клиентами, востребованность которой растет. Например, продумать возможность обновления банковских приложений с учетом временной приостановки работы тех площадок, с помощью которых эти обновления устанавливались ранее.

Для ведомств, ответственных за повышение уровня финансовой грамотности россиян (которая, в контексте вышесказанного, тесно связана с цифровой грамотностью), сейчас очень благоприятный момент с точки зрения запроса населения на различные курсы по улучшению финансовых знаний и навыков управления личными денежными средствами. Поэтому рекомендуется расширять перечень и форматы курсов и программ по повышению финансовой грамотности — делать их различными по длительности, офлайн– и онлайн-доступными, рассчитанными на целевые аудитории с различным уровнем подготовки — а также активно информировать граждан о них с помощью удобных для каждой целевой аудитории каналов коммуникации.