, 2026")

06.07.2020,

12:46

Open banking: летние тренды 2020

Чему научил скандал с Wirecard, на чем сэкономил Mastercard, что происходит с сегментом real-time платежей и нужна ли блогерам собственная кредитная карта.

В прошлом выпуске мы обещали вам, что скоро будет жарко ― как в воду глядели! Июнь выдался насыщенным: коллапс Wirecard затронул полмира, британские супермаркеты дошли до Верховного суда в борьбе за снижение комиссий Visa и Mastercard, Facebook инвестировал в финансовое подразделение Gojek и многое другое. Но обо всем по порядку.

Миллиарды, которых не было

Грандиозным скандалом закончилось публикация годового отчета Wirecard: один из крупнейших европейских финтехов «потерял» $1,9 млрд. Еще в марте компания предоставила аудиторам E&Y подтверждающие документы, что средства хранятся на счетах, принадлежащих посреднику, в двух филиппинских банках, но в июне банки BPI и BDO заявили, что бумаги поддельные. Как такое могло произойти под носом у регуляторов, непонятно, но урок явно будет усвоен.

Власти Германии, где располагался основной офис Wirecard, решили ужесточить правила ведения бухгалтерской отчетности.

Британский регулятор FCA сначала приостановил деятельность местного офиса Wirecard, а затем отменил санкции. Но итог не изменился: Revolut, Pockit, Soldo, Anna Money, Holvi, Curve и другие финтехи срочно начали мигрировать к другим платежным провайдерам.

Американское подразделение Wirecard ищет для себя покупателя

Банкротство Wirecard затронуло сотни компаний по всему миру, но сильнее всего досталось небольшим финтехам. Например, швейцарский Stick.Cash, который предоставлял сервис для инфлюенсеров социальных сетей, был вынужден закрыться. И это наглядная иллюстрация, почему лучше выбирать платформенные решения, как APIBank, которые в случае проблем у провайдера могут быстро переключить финтех на другой платежный сервис.

Real time платежи объединяют

Как мы уже писали, именно платежи сегодня стали самым быстрорастущим сегментом финтех-рынка. Поэтому отслеживать тренды в этой области особенно интересно.

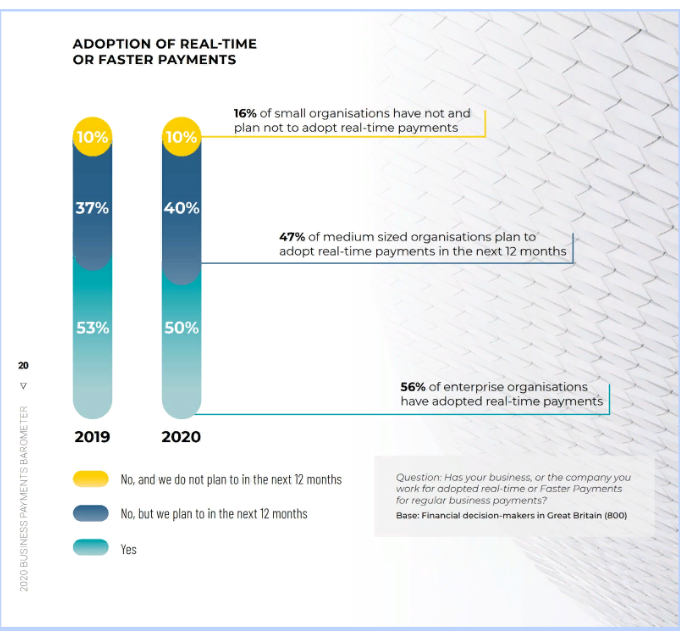

Например, хотя отчет Business Payments Barometer от Bottomline показал, что взрывного развития платежей в реальном времени в 2019 году не случилось, мы продолжаем наблюдать высокий интерес к таким решениям ― на уровне бизнеса, государств, и даже международного сотрудничества.

Пока все больше стран запускают свои аналоги российской Системы Быстрых Платежей, уже появляются первые примеры трансграничных real-time-payment платформ. Например, Швеция готовится к переходу на платформу P27, которая станет общим инфраструктурным решением для внутренних и международных платежей на территории Дании, Финляндии и Швеции.

Если тенденция на межстрановое объединение RTP-платформ продолжится, это может сильно изменить рынок международных платежных расчетов, а такая необходимость назрела. На фоне этих событий предложение Western Union купить Moneygram выглядит, как неуклюжая попытка сохранить удержаться в отрасли, где скорость денежных переводов больше не является основанием для завышенных комиссий.

Underbanked драйвит с новой силой

Еще один интересный, хотя и не новый тренд, который перешел на новый виток развития в июне, ― внимание к underbanked и unbanked. А если точнее ― фокус на мигрантов, а также детей и подростков.

Так, сингапурский финтех MatchMove и KPMG создали решение для тех, кто не может перевести деньги, потому что оказался на карантине из-за COVID-19. В США компании GreenDot и Welcome Technologies разработали BaaS-продукт для испаноговорящих мигрантов, среди которых только половина пользуется банковскими услугами. А сервис Azimo отказался от комиссий в День семейных платежных переводов, который ООН установила 16 июня.

Позаботиться о семьях и подрастающем поколении решил и First Bank, который запустил сразу два приложения по обучению финансовой грамотности. Пользователи Plinqit могут зарабатывать, просматривая образовательный контент и отвечая на вопросы викторин, а Kids Cash в игровой форме учит детей от 3 до 12 лет экономить. В свою очередь Lunar представил банкинг для подростков.

К теме финансовых услуг для молодых отнесем и новый продукт от Karat: сервис разработал специальную карту для стримеров и инфлюенсеров. Кредитный лимит по ней определяется не только по доходам, но и с учетом активности блогера в социальных сетях, количества его подписчиков и т.д. Отличная тема и для России, особенно с учетом что с 1 июля 2020 года статус самозанятого можно получить с 16 лет.

Британцы против кэша и комиссий

Интересные события происходили в июне также на британском рынке. Наконец-то и в этой стране безналичные платежи обогнали наличные: в 2019 году кэш использовался только в 23% расчетов, сообщает UK Finance. При этом 14% британцев (7,4 млн человек) используют наличные раз в месяц или реже.

Неудивительно, что с учетом роста популярности безналичных платежей крупнейшие торговые сети Великобритании продолжают бороться за снижение комиссий со стороны Visa и Mastercard. Так, в июне ритейлерам удалось убедить встать на свою сторону Верховный суд страны.

В это же время компания OBIE (Open Banking Implementation Entity), которая разрабатывает отраслевые стандарты для британского рынка open banking, сделала еще один шаг для развития местного финтеха и открыла собственный магазин приложений. По данным на начало июля, в нем представлены 75 сервисов, в том числе банковские приложения Barclays и Bank of Scotland, приложение для сбережений MoneyBox, приложение по выдаче займов малому и среднему бизнесу Iwoca и другие. А вот платформы TrueLayer, которая помогла Revolut выйти в июне на ирландский рынок, в магазине OBIE пока нет.

Инвестиции must go on

Пока одни участники финтех-рынка тушили пожары, вызванные коллапсом Wirecard, а другие продолжали поиск новых ниш, крупные корпорации планомерно расширяли горизонты своих интересов.

WhatsApp и Paypal инвестировали в индонезийский супер-апп Gojek. Сумма не раскрывается, но теперь Facebook принадлежит 2,4% финтех-подразделения GoPay, а PayPal ― 0,6%.

Mastercard купил за $825 млн сервис для агрегации данных в реальном времени Finicity. Open banking платформа работает с сотнями банков и финтехов, как и Plaid, купленный в январе Visa за $5,3 млрд.

HSBC инвестировал $7 млн в британский стартап Privitar, который занимается обеспечением безопасности данных. Всего в рамках раунда C финтех привлек $80 млн.

Barclays, Citi, Fidelity Investments и Morgan Stanley приняли участие в инвестиционном раунде платформы Capital Markets Gateway. Сервис упрощает привлечение капитала, создавая канал для связи инвесторов и компаний, которые ищут финансирование, в рамках различных сделок, включая IPO.

Норвежский Nordea Bank и французский Crédit Agricole CIB стали новыми инвесторами open banking платформы Cobase.

Впереди нас ждет второй летний месяц, который считается традиционной порой отпусков и затишья на рынке.

, 2026")