, 2025")

603

603

«Нулевая комиссия» за снятие наличных. Cui prodest?

В апреле этого года «Федеральная антимонопольная служба» (далее – ФАС) предложила «обнулить комиссии» за снятие наличных через банкоматы. Предложение было сделано с целью уменьшить значимость такого критерия, как наличие у банка развитой сети банкоматов, при выборе работником или предприятием банка для перечисления заработной платы. Данное предложение было по-разному воспринято в банковском секторе, и многие банки высказались против введения этой нормы.

Клиентский опыт

Прежде всего нужно объяснить, что сейчас ситуация действительно несправедлива по отношению к конечному потребителю. В большинстве случаев снять наличные в банкомате «не своего» банка (т. е. не того банка, который выдал зарплатную карту) стоит для потребителя до 100 рублей за операцию при фиксированной комиссии, или примерно 1% от суммы снятия. Эту комиссию, вопреки распространенному представлению клиентов, взимает и получает не банк, которому принадлежит «чужой» банкомат (далее – эквайрер), а банк, выдавший зарплатную (дебетовую) карту (далее – эмитент). Таким «сбором» эмитент мотивирует клиента снимать наличные деньги в своих банкоматах или банкоматах банков-партнеров, в которых комиссия за снятие наличных обнулена.

Специалистам известно, что Правила большинства платежных систем (далее – ПС), работающих на территории РФ, не допускают взимание комиссии с клиента эквайрером. Эквайрер компенсирует свои затраты на банкомат, инкассацию и т. п. за счет комиссии, взимаемой ПС с эмитента. Тариф (interchange fee), который получает эквайрер за выдачу наличных денег через банкоматы, одинаков в большинстве международных и национальных платежных систем, действующих в РФ, и равен 0,45% от суммы выданных средств.

Таким образом банк, выдавший карту, заплатит комиссию порядка 45 рублей эквайреру и платежной системе за то, что его клиент получил в «чужом» банкомате 10 тыс. рублей. И немало эмитентов, в том числе крупнейшие банки РФ, охотно и не без выгоды делятся этими затратами с собственными клиентами, вынужденными получить наличные не в банкомате «своего» банка. Например, Сбербанк возьмет со своего клиента, снявшего 10 тыс. рублей в банкомате ВТБ, комиссию 100 рублей, из которых только 45 заплатит как interchange fee.

Некоторые банки-эмитенты оправдывают наличие комиссии за снятие наличных в «чужих» банкоматах борьбой против легализации доходов, полученных преступным путем. Безусловно, такие мероприятия, как ограничения на снятие аномально больших сумм наличных денежных средств в банкоматах или «заградительные» комиссии за данные виды операций, необходимы. Но эти мероприятия не могут носить массовый характер и распространяться на миллионы законопослушных владельцев платежных карт – они должны иметь «исключительный» и локальный характер.

Поэтому предложение ФАС об «обнулении комиссии» по своей сути защищает интересы конечных потребителей услуги снятия наличных. Однако не будем торопиться с выводами и рассмотрим детальнее текущую ситуацию вокруг снятия наличных в банкоматах.

Текущая ситуация

Прежде чем приступить к анализу, необходимо отметить важные исключения и допущения:

В настоящем исследовании рассматриваются интересы обычного потребителя, получающего свой ежемесячный доход в пределах 20–40 тысяч рублей на зарплатную карту.

Из рассмотрения исключены данные по кредитным и предоплаченным карточным продуктам, поскольку они редко используются для получения наличных в банкоматах и не могут являться значимым фактором в нашем анализе.

Чтобы получить максимальные границы возможных доходов и расходов участников при текущих объемах эмиссии, в анализе не используются данные по активности платежных карт. Принимается, что все выпущенные платежные карты позволяют клиенту снимать наличные денежные средства в банкоматах.

В анализе используются открытые данные Банка России, опубликованные на его официальном сайте (cbr.ru/statistics).

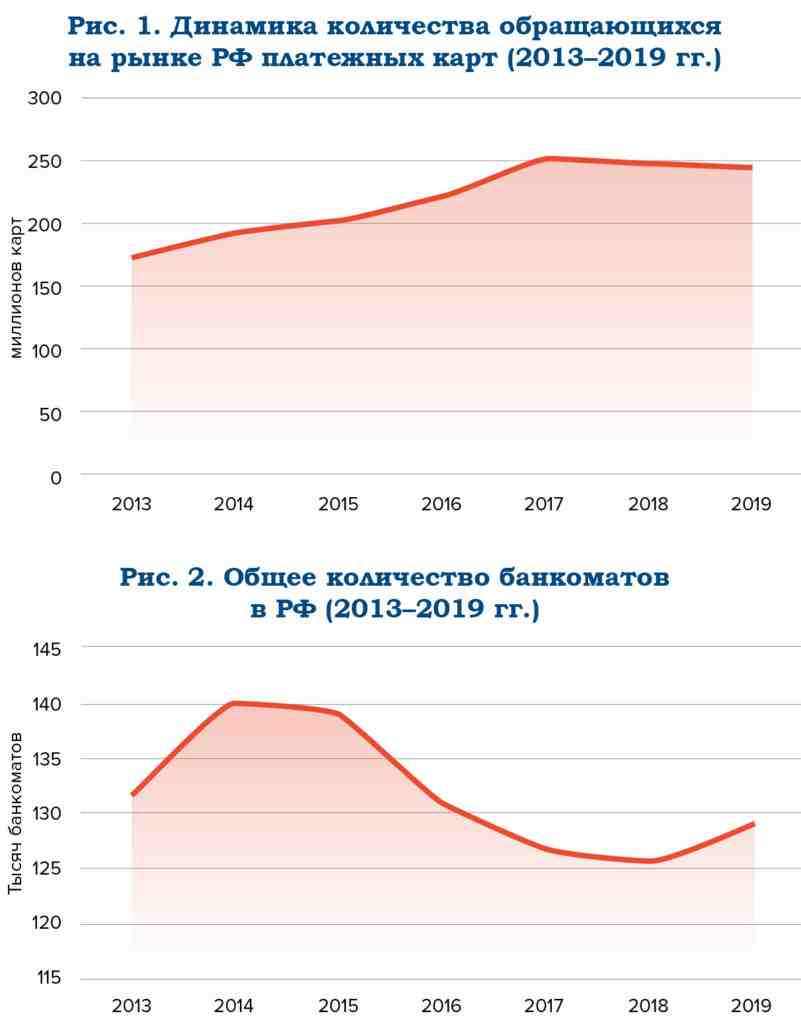

Банки наращивают эмиссию карт, увеличивается объем выдаваемых наличных. На начало 2019 года в РФ выпущено 237,5 млн расчетных (дебетовых) карт (из рассмотрения исключены данные по кредитным и предоплаченным карточным продуктам). За последние 5 лет количество расчетных (дебетовых) карт увеличилось на 49,5 млн (+26%) – см. рис. 1.

За 2018 год было совершено 3,161 млрд транзакций снятия наличных в банкоматах. Количество операций снятия наличных находится на постоянном уровне в течение последних 5 лет. За эти же 5 лет количество безналичных операций оплаты товаров и услуг выросло в 6 раз по количеству транзакций и в 5 раз – в денежном объеме. Это свидетельствует о стабильном спросе на услугу снятия наличных денежных средств, сохраняющемся несмотря на масштабный рост безналичных операций. Рост безналичных операций возможен только при высокой доступности наличных денег и наличных операций. Развитие наличного денежного обращения (НДО) влияет на рост безналичных операций, а рост безналичных операций позволяет оптимизировать НДО.

В 2018 году в банкоматах выдано наличных на сумму более 26,5 трлн рублей. Объем выданных средств увеличился за 5 лет на 5,6 трлн рублей (+26,7%). Средняя сумма снятия наличных в первом квартале 2019 года составляет 8413 рублей, в 2013 году она была на уровне 6600 рублей.

Обратите внимание: средняя сумма снятия наличных в размере 8413 рублей – ниже любых (известных автору статьи) действующих лимитов на снятие наличных! Это означает, что при получении этой суммы в «чужом» банкомате потребитель в большинстве случаев заплатит 100 рублей эмитенту карты, т. е. «своему» банку. А чтобы снять наличными поступившую на карту заработную плату полностью, потребителю приходится воспользоваться банкоматом 2–3 раза в месяц.

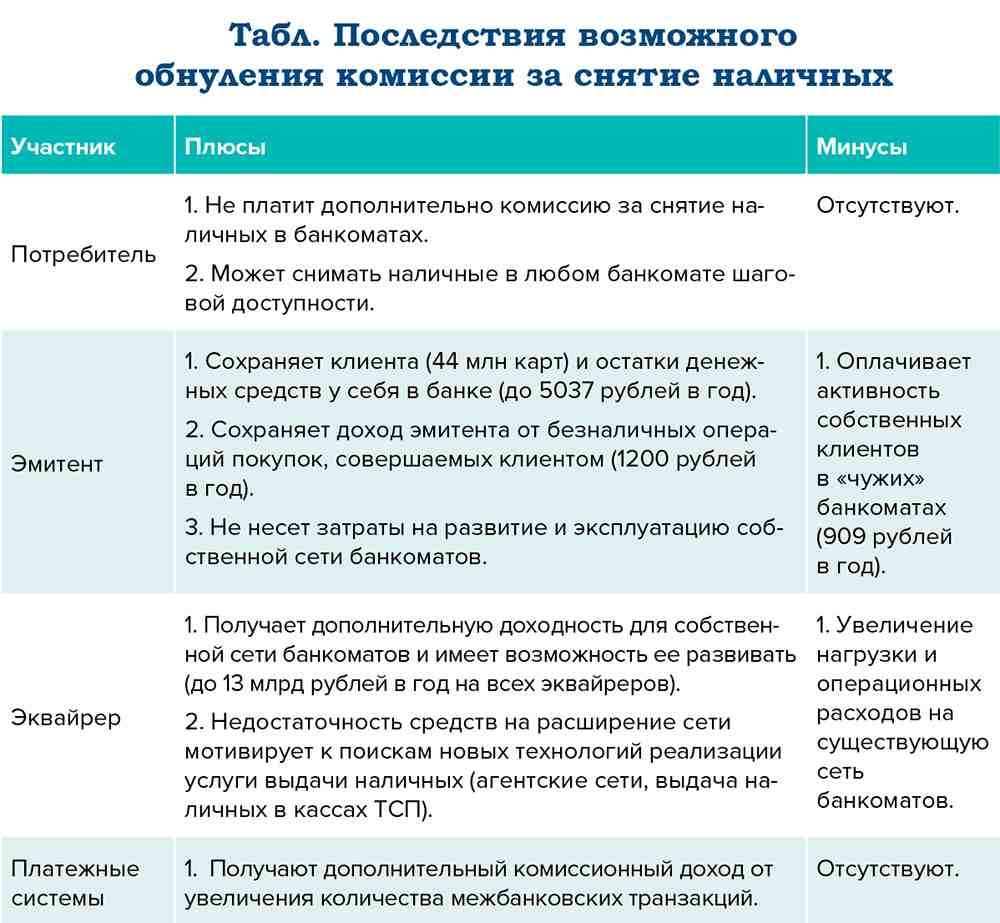

Количество банкоматов снижается, как следствие, растет нагрузка на существующую инфраструктуру. Всего в РФ на 01.2019 было установлено порядка 129 тысяч банкоматов с функцией выдачи наличных (терминология Банка России) (см. рис. 2).

За последние 5 лет количество банкоматов сократилось на 10,9 тысяч (–7,7%). Снижение количества банкоматов связано с сокращением количества банков и оптимизацией затрат, проводимой оставшимися на рынке банками. При оптимизации банки массово демонтируют банкоматы, установленные вне офисов банков, снижается шаговая доступность услуги получения наличных. Как следствие, увеличилась средняя нагрузка на банкоматы, существенно вырос показатель «количество карт на 1 банкомат» (см. рис. 3).

Не будет ошибкой считать допустимым уровень доступности услуги снятия наличных 1500 карт на 1 банкомат. Это соответствует двум операциям по снятию наличных в месяц на одного клиента с заработной платой 20–30 тысяч рублей в месяц, или 100 наличных транзакций в день в одном банкомате. Принимая в расчет среднюю сумму транзакции – 8413 рублей, банкомат при такой нагрузке будет выдавать порядка 25 миллионов рублей в месяц.

Что происходит, если количество карт, выпущенных банком, превышает показатель 1500 карт на 1 банкомат? Часть клиентов банка теряет возможность получать полноценно услугу в «своих» банкоматах и ищет альтернативу в «чужих». В свою очередь банки ограничивают клиентские операции в «чужих» банкоматах, устанавливая комиссию за снятие наличных.

Наличие у банка комиссии за снятие наличных в сторонних банкоматах говорит об отсутствии в банке-эмитенте продуктов, способных удержать депозитные остатки на счетах платежных карт, и попытке со стороны банка максимально заработать в текущей ситуации. Если банк нелоялен к собственному клиенту, то он перекладывает затраты, возникшие перед ПС и эквайрером, на собственных клиентов в виде комиссии.

Важно отметить, что многие российские банки предлагают карточные продукты, позволяющие снимать наличные в сторонних банкоматах без комиссии, привлекая тем самым клиентов из других банков. А также есть успешные иностранные и российские банки, построившие эффективную бизнес-модель работы с платежными картами, вообще не имея собственной сети банкоматов и не взимая комиссию за снятие наличных в «чужих» банкоматах. К сожалению, это единичные случаи, не позволяющие сделать вывод о наличии тренда объединения банкоматных сетей с признаком «обнуления» комиссии.

Рынок платежных услуг сейчас не имеет возможности исправить ситуацию в пользу потребителя самостоятельно. Возможность объединения сетей банкоматов нескольких банков находится под ограничением действующего указания 3493-У Банка России от 16.12.2014 г. Глобальное объединение банковских сетей банкоматов, существовавшее четыре года назад в рамках Платежной системы «Объединенная расчетная система» (ОРС), объединяло 48,7 тыс. банкоматов более 250 банков и позволяло клиентам этих банков снимать наличные деньги во всей сети банкоматов без комиссии. Увы, после выхода банков из этого объединения в связи с началом работы Национальной системы платежных карт (НСПК) альтернативы так и не появилось. В итоге – справедливые воспоминания о позитивном опыте у потребителей, потерявших услугу по снятию наличных без комиссии в шаговой доступности.

Сейчас многие банки, решая проблему недостатка собственных банкоматов для своих клиентов, используют механизм межбанковских билатеральных соглашений. Билатеральные соглашения позволяют установить между банками правила не взимать комиссию с клиентов в партнерской сети и снизить комиссию, которую платит эмитент эквайреру (interchange fee), до уровня себестоимости обслуживания собственных карт в собственной сети. Если в текущих тарифах ПС interchange fee равен 0,45%, то размер комиссии билатеральных соглашений равен 0,3–0,35%, в зависимости от количества банкоматов партнерской сети и количества выпущенных карт.

Запомним размер interchange в билатеральных соглашениях – 0,3%, чтобы ориентироваться на него как на реальную стоимость операций выдачи наличных в банкоматах. Увы, расширенное применение практики билатеральных соглашений не позволит создать глобальную межбанковскую сеть. Представьте, что для этого нужно каждому из 342 эквайреров и/или эмитентов самостоятельно заключить с каждым другим участником отдельное соглашение в каждой ПС.

Саморегулирование рынка сейчас маловероятно, а вот изменение ситуации в пользу потребителя, при участии Банка России и НСПК, не только возможно, но и уже осуществляется. Например, Система быстрых платежей (СБП) позволяет конечному потребителю переводить заработную плату в банк, предлагающий лучшие условия.

Количество цифровых банковских сервисов, доступных клиентам, растет каждый день. Они позволяют потребителю выбирать лучшие условия и снижать собственные затраты.

Один из примеров: Клиент Банка N получает зарплату на карту, но возле его дома нет банкомата этого банка, но есть банкомат Банка Z. Чтобы получить наличные без комиссии, он переводит деньги на карту Банка M, используя сервис бесплатных P2P-переводов Банка M. Банк М лоялен к своим клиентам, он не берет комиссию при зачислении денег на свои счета по Р2Р-переводам и позволяет снимать наличные деньги в сторонних банкоматах без комиссии. Клиент снимет наличные деньги в банкомате Банка Z по карте Банка M, потратив 0 рублей. Через две такие операции Клиент оставит на карте Банка M остаток средств и начнет совершать с этой карты безналичную оплату покупок. В итоге Банк N потерял Клиента, а Банк M приобрел. При этом на выбор потребителя влияет не наличие банкомата Банка Z возле дома, а возможность снимать наличные деньги без комиссии.

Этот пример не исключение, а уже массовый случай, в результате которого в разрезе банковской системы РФ мы получаем: увеличение количества платежных карт, рост Р2Р-переводов, увеличение оборота и количества транзакций по платежным картам. Это положительные факторы, которые говорят о том, что рынок насыщается различными безналичными цифровыми продуктами, дающими конечному потребителю возможность выбирать. Чтобы отменить «зарплатное рабство», нужно снять ограничение потребителя пользоваться банкоматами конкретного банка. Сегодня банкомат Банка N стоит возле дома потребителя, а завтра нет, но это не должно быть поводом для клиента менять банк для получения заработной платы.

Пример, описанный выше, может быть эффективно реализован с помощью СБП, поэтому важно, чтобы все банки были подключены к СБП. И, если будут сохранены стартовые тарифы СБП, рынок получит один из потребительских механизмов поддержки конкуренции между банками. Потребитель сможет самостоятельно выбирать лучшие среди банков условия размещения собственных средств на депозитных счетах и пользоваться другими банковскими услугами, находясь в однородной среде условий по работе с наличными. В случае такого развития событий СБП могла бы позволить и не вводить законодательно или нормативно «нулевую комиссию», предоставив потребителю возможность выбора удобных «места накопления» и «практики расходования».

Платежные системы стараются стимулировать расширение сетей банкоматов, предлагая более справедливые условия для участников. Так, в прошлом году платежная система Visa внесла изменения в правила, введя для операций выдачи наличных на банкоматах, по которым эквайрер (именно эквайрер, а не эмитент) взимает комиссию с клиента, interchange в размере 0,25% от суммы операции. В данном случае существенно снижаются расходы эмитентов, что позволяет им не взимать комиссию с клиентов. Эквайреры же, в свою очередь, получают минимальную компенсацию своих расходов, достаточную для поддержания работоспособности сети банкоматов, и имеют возможность самостоятельно определять уровень вознаграждения, чтобы развивать свою сеть.

Если аналогичные решения будут приняты в других платежных системах, это даст возможность эмитентам «обнулить» комиссию в подобных сетях, а эквайрерам – выровнять возникший дисбаланс между количеством карт и количеством банкоматов, развивая, например, агентские сети банкоматов.

Судя по тому, что сети банкоматов сокращаются, текущая «классическая» модель применения банкоматов в банках себя не оправдывает. Эквайрерам нужно переходить на новые способы развития сетей, искать новые способы оптимизации расходов.

В настоящей статье не рассмотрены относящиеся к этому вопросу две большие отдельные темы: выдача денег по картам на кассах магазинов и построение агентских «независимых» сетей банкоматов, поскольку это в большей степени инструменты оптимизации затрат эквайреров, чем улучшения клиентского опыта потребителей. Отметим, что существуют инструменты с лучшей экономикой, чем «классическая» модель применения банкоматов, позволяющие обеспечить доступность операций выдачи наличных денег на нужном уровне для выпущенного количества платежных карт.

Анализ

Давайте представим, что завтра будет принято решение «обнулить комиссию». Как это повлияет на участников рынка? Как это может повлиять на размеры сетей банкоматов?

Количество банкоматов в РФ меньше, чем нужно для удовлетворения спроса на снятие наличных денег клиентами – владельцами платежных карт. Количество карт на 1 банкомат превышает на 341 карту уровень удовлетворенности (1500 карт на 1 банкомат). Это значит, что при «обнулении комиссии» потенциально порядка 44 млн карт будут равномерно распределены по банкоматам различных банков – без привязки к эмитентам.

В денежном эквиваленте объем средств, выдаваемых на «чужих» банкоматах, составит: 8881 млрд рублей в год (средняя сумма снятия ´ 2 операции в месяц ´ 12 месяцев ´ 44 млн карт). Именно эта сумма будет выдана банками-эквайрерами по «чужим картам» в течение года.

Максимальная сумма interchange при текущем тарифе 0,45%, которую заплатят эмитенты, составит около 40 млрд рублей. Скорее всего, эта величина на практике окажется несколько меньше в силу действующих билатеральных соглашений с interchange на уровне 0,3%. Если учесть, что себестоимость операций выдачи наличных в банках находится на уровне порядка 0,3% от объема выдаваемых наличных средств, то доходы эквайрера нужно считать как 0,15%. Тогда прямые доходы участников, выдающих наличные деньги, составят 13,3 млрд рублей в год.

13,3 млрд рублей достаточно для развертывания сети не более чем в 10 тыс. банкоматов, притом что для удовлетворения спроса на наличные операции по 44 млн карт необходимо увеличить размер существующей в РФ сети банкоматов примерно на 30 тыс. устройств. То есть в результате «обнуления» комиссии эквайреры увеличат доходность собственных сетей банкоматов и потенциально могут начать их расширять. Однако чтобы уменьшить дисбаланс между выпущенным количеством карт и количеством банкоматов в РФ, увеличив сеть банкоматов в РФ на 30 тыс. устройств, потребуется более трех лет.

Кто из участников рынка может потерять или выиграть? Итак, в своих расчетах мы пришли к тому, что эмитенты РФ в случае введения «нулевой комиссии» заплатят эквайрерам РФ до 40 млрд рублей в год. Соответственно, крупные эмитенты платежных карт с малой собственной сетью банкоматов острее почувствуют недостаточность собственного парка банкоматов для своих клиентов.

Банки с большой сетью банкоматов получат дополнительную доходность для своей сети, пропорционально доле банкоматов в общем количестве устройств. Однако получаемая дополнительная доходность не дает возможность эквайрерам существенно увеличивать количество банкоматов из-за высоких внутренних затрат на обслуживание сетей устройств.

В таком сценарии существенно выигрывают платежные системы. Они получают кратное увеличение межбанковских транзакций, увеличение объемов обрабатываемых средств и, соответственно, увеличивают свой комиссионный доход.

А что изменится для потребителя, справедливость в отношении которого мы стремимся установить? Очевидно, справедливость в отношениях клиента и банка со стороны последнего может являться лишь следствием заинтересованности в клиенте. Максимально 40 млрд рублей в год потратят крупнейшие эмитенты на обслуживание собственных 44 млн карт в «чужих» банкоматах, или 909 рублей в год на одну карту. Много это или мало?

Потребитель с «выбранным нами потенциалом» получает на свою банковскую карту зарплату 20 тыс. рублей, 240 тыс. рублей в год. Не будет ошибкой принять долю безналичных платежей, доступных и используемых потребителем, близкой к 50% от этой суммы. Итого 120 тыс. рублей потребитель снимет в банкомате, а столько же он либо потратит на безналичные покупки, либо положит на депозит (или оставит на карточном счете). Обслуживая «безналичную» часть расходов потребителя, банк-эмитент заработает порядка 1% от суммы покупок, или 1200 рублей. А в случае если средства клиента будут накапливаться на счете «до востребования», банк может заработать до 4875 рублей в год (при сохранении ключевой ставки 7,5%). Получается, банку выгодно сохранить клиента, даже оплачивая его обслуживание в сторонних банкоматах.

Таким образом, последствия обнуления комиссии будут выглядеть следующим образом (см. табл.).

Подводим итоги

Подводим итоги

1. «Обнуление комиссии» соответствует интересам потребителей. И несмотря на возникающие существенные расходы, оно также в интересах эмитентов платежных карт.

2. Важно, чтобы эту инициативу поддержали крупные эмитенты платежных карт. Прежде всего им нужно отказаться или снизить до минимального уровня комиссию за снятие наличных в операциях, не относящихся к «сомнительным».

3. Эмитенты должны самостоятельно определить и установить лимиты на снятие наличных без комиссии в чужих банкоматах, принимая во внимание эти величины как возросший по значимости фактор конкурентной борьбы.

4. Развитие и доступность цифровых сервисов, например Р2Р-переводов с помощью СБП, позволяют потребителям самостоятельно выбирать лучшие условия обслуживания. Эти решения устраняют возникающий дисбаланс между потребностями потребителей и возможностями банков.

5. В противовес законодательному регулированию участники рынка банковских и платежных услуг могут самостоятельно использовать и развивать существующие рыночные инструменты:

снижение платежными системами interchange для эмитентов карт и снятие ограничений для эквайреров по операциям снятия наличных на банкоматах; регулирование эмитентами тарифов на обслуживание зарплатных карт, лимиты и заградительные комиссии; развитие и подключение всех банков к СБП и удержание стартовых тарифов СБП для осуществления переводов физических лиц между собственными счетами в различных банках; увеличение сети банкоматов и пунктов выдачи наличных путем развития сетей агентов банковских услуг.

Рост количества услуг на банковском рынке, не дискриминирующих, доступных и удобных потребителю, создает равные условия и возможности для всех участников рынка. Надеемся, что самая главная ценность для банков – это клиенты, в интересах которых будут делаться разнонаправленные шаги, необходимые для их удержания и удовлетворения потребностей.

Контакты автора - +7 916 076 37 65, shibaevsan@gmail.com.