, 2026")

Независимые операторы банкоматных сетей опережают банки на крупнейших рынках

Банки оптимизируют свои банкоматные сети

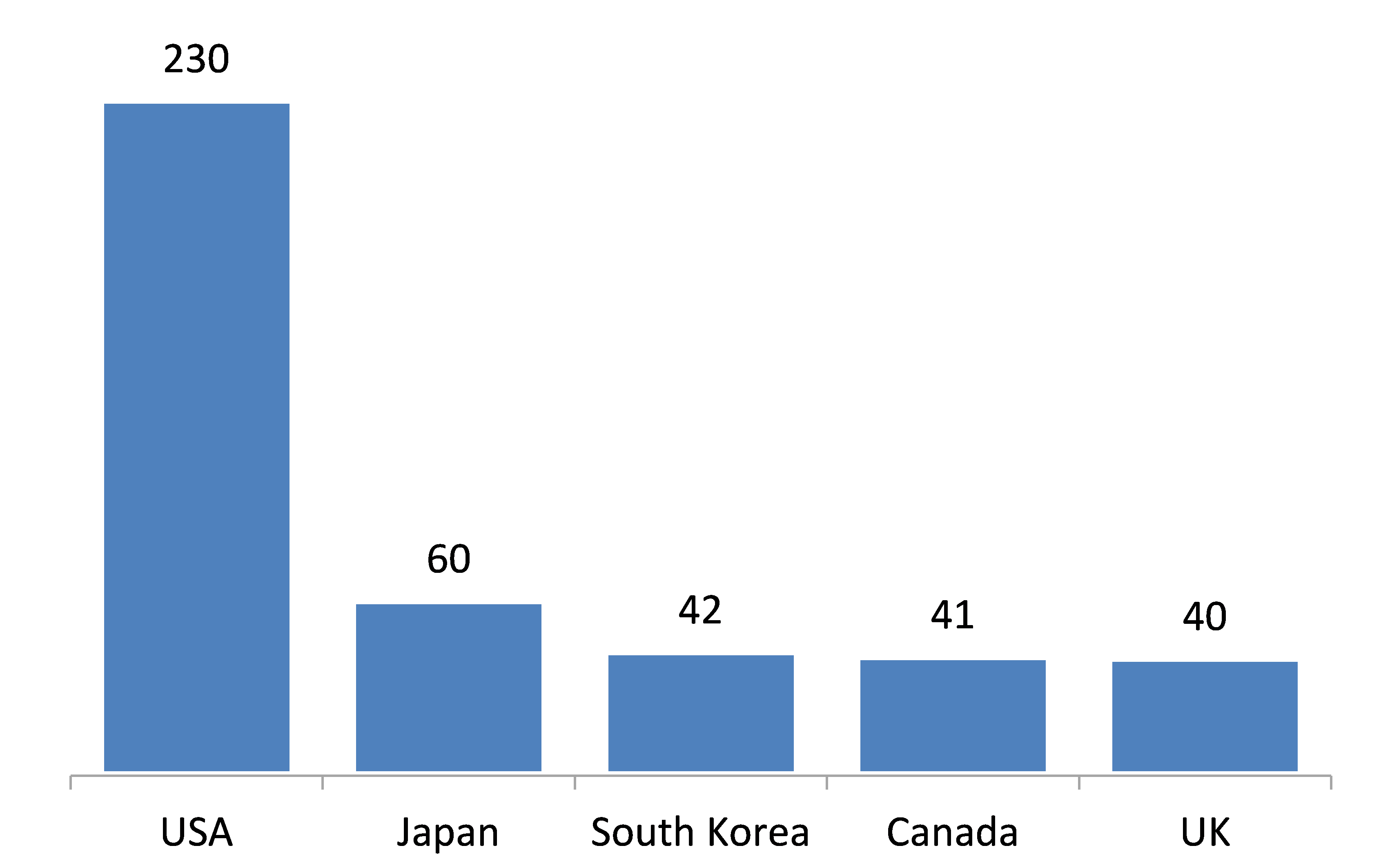

Согласно отчету RBR «Мировой рынок банкоматов и прогноз на период до 2022 года» (Global ATM Market and Forecasts to 2022), в конце 2016 года каждый шестой банкомат в мире был установлен в сети того или иного независимого оператора (independent ATM deployers, IAD). На пяти рынках – в США, Японии, Южной Корее, Канаде и Великобритании – устройства самообслуживания IAD составляют 80% от общей инсталляционной базы, и в каждом случае, за исключением Канады, небанковские банкоматные сети демонстрируют рост.

Согласно исследованиям RBR, к другим крупным рынкам, где отмечался впечатляющий рост числа банкоматов независимых операторов, относится Польша, где более мелкие банки продают свои банкоматные сети независимым операторам сетей АТМ, и Германия, ряд банков которой сокращает количества отделений и банкоматов.

Жесткие требования регуляторов традиционно ограничивают деятельность независимых операторов банкоматных сетей, особенно в Азиатско-Тихоокеанском регионе, а в ряде стран, включая Россию, их деятельность вообще запрещена. Тем не менее банковские организации на развивающихся рынках, таких как Индия и Аргентина, рассматривают банкоматные сети независимых операторов в рамках более широкой стратегии, облегчающей доступ населения к финансовым услугам.

Наибольшая доля банкоматов небанковских организаций приходится на Канаду (65% всех устройств); в Израиле, Австралии, Великобритании и США этот показатель также превышает 50%. В Северной Америке последовательная ликвидация банкоматов, размещаемых банками за пределами своих отделений, а также продажа или передача банками на аутсорсинг части банкоматов, установленных вне отделений, откроют дополнительные возможности для экспансии независимых операторов.

RBR прогнозирует рост доли банкоматов IAD в период 2016-2022 гг. практически на всех рынках, где присутствуют небанковские операторы.

Крупнейшие рынки независимых операторов банкоматных сетей, 2016 г. (тыс. устройств)

Источник: Global ATM Market and Forecasts to 2022, RBR

Источник: Global ATM Market and Forecasts to 2022, RBR

Совместное использование банкоматной сети становится все популярнее

Что касается сетей банкоматов, принадлежащих банкам, то, как показывает исследование RBR, двусторонние и многосторонние соглашения о совместном использовании, заключенные между отдельными операторами – кредитным структурами, получают сегодня все более широкое распространение. В таких странах, как Испания и Мексика, банки повышают уровень удобства для клиентов, предлагая им те же ставки комиссий за операции в банкоматах других банков, что и своих собственных сетях. Это повышает эффективность банкоматного бизнеса за счет снижения необходимости инвестировать в расширение собственных сетей банкоматов. В России участие в соглашениях о совместном использовании банкоматных сетей обусловлено снижением ставок межбанковских комиссий за выдачу наличных. В результате снижение доходности таких операций у банков остается меньше стимулов для расширения собственных сетей.

Создание банкоматных пулов как логичный этап развития определенных рынков

Иногда банки оптимизируют свои расходы, переходя к совместному использованию банкоматов, установленных вне офисов. Например, в Бразилии оператор объединенной сети банкоматов TecBan управляет 20 тыс. устройств, установленных вне банковских отделений, в партнерстве с шестью крупными банками. При этом ранее на местах установки совместно используемых устройств размещались банкоматы, принадлежавшие этим банкам по-отдельности и зачастую конкурирующие друг с другом.

На рынках, где спрос клиентов на услугу снятия наличных значительно снизился, предпочтительным вариантом может быть организация полного пула банкоматов. Так, в Финляндии банки сами не развертывают банкоматные сети; вместо них большинством банкоматов страны управляет оператор Automatia (которым совместно владеет ряд банков). Швеция движется в том же направлении, причем три четверти банковских банкоматов страны объединены в пул Bankomat и используются совместно. Банки в Нидерландах также планируют объединить свои банкоматные сети и в настоящий момент проводят переоценку своих банкоматных парков в условиях растущей популярности безналичных платежей.

Как отмечает руководитель исследования RBR Роуэн Берридж (Rowan Berridge), «на многих рынках наблюдается активное развертывание сетей банкоматов независимых операторов, рост числа соглашений о совместном использовании и создаваемых банкоматных пулов. Мы ожидаем, что эти тенденции станут устойчивыми по мере того как банки начинают сосредоточивать внимание на повышении экономической эффективности банкоматных сервисов».

По материалам PLUSworld.ru, RBR

, 2026")