, 2024")

Элемент не найден!

В Казахстане QR-платежи обогнали по популярности POS-терминалы

Казахстан — одна из немногих стран, где проникновение платежных карточек находится на максимально высоком уровне и продолжает увеличиваться из года в год, сопровождая рост уже и без того высокого уровня цифровизации финансовых услуг в стране.

По количеству платежей по итогам двух месяцев 2024 года на втором месте оказались платежи с помощью QR-кода: 416,1 млн транзакций на 2,1 трлн тг. Через POS-терминалы же было проведено 367,3 млн транзакций на 2,3 трлн тг. Таким образом, платежи с помощью QR-кода впервые опередили платежи посредством POS-терминалов.

Наибольшую долю в безналичных платежах — 79% или 16,7 трлн тг — формируют все те же онлайн-платежи посредством интернета и мобильного банкинга.

По материалам banker.kz.

ЕЦБ намерен потребовать от итальянской группы UniCredit сократить бизнес в России

UniCredit SpA — международная банковская группа со штаб-квартирой в Милане. Как отмечает агентство, требования ЕЦБ к ней аналогичны тем, которые предъявляются к Raiffeisen Bank International (RBI). Организация ранее сообщила, что ожидает запроса от регулятора об ускорении сокращения бизнеса в России, он может поступить в ближайшее время.

По действующим рекомендациям потребительские кредиты должны значительно сократиться к 2026 году (на 65% по сравнению с третьим кварталом 2023 года), как и международные платежи, исходящие из России, рассказывали в RBI.

Источники Reuters отметили, что бизнес RBI и UniCredit в России продолжает привлекать пристальное внимание со стороны США.

В UniCredit отказались от комментариев.

По материалам rbc.ru.

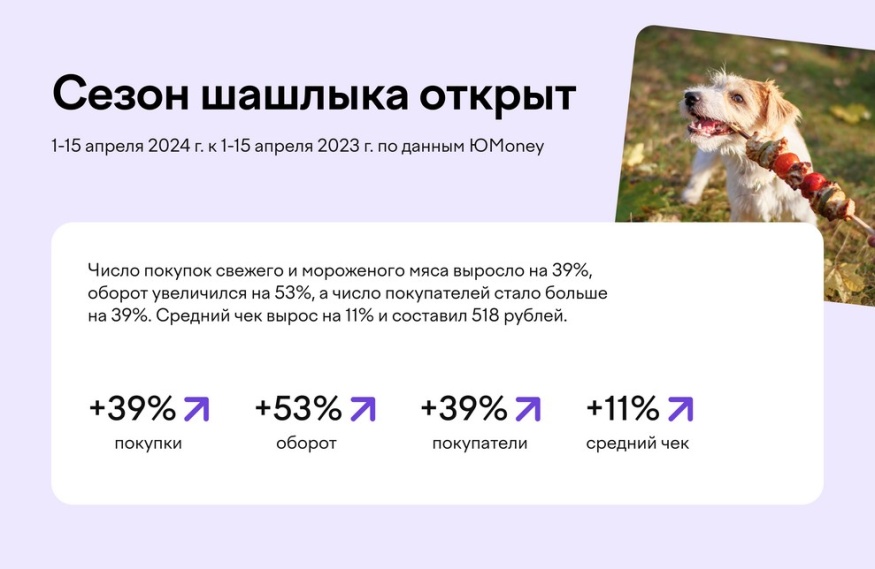

СберМаркет и ЮMoney: россияне открыли сезон шашлыков до майских праздников

Онлайн-сервис доставки из магазинов и ресторанов СберМаркет совместно с финтех-компанией ЮMoney провели исследование и узнали, что 84% россиян будут готовить шашлыки на майские праздники, 69% респондентов проведут выходные в кругу семьи, 61% опрошенных потратит на праздничное застолье не более пяти тысяч рублей.

Как отмечают аналитики ЮMoney, в этом году многие россияне открыли сезон шашлыков в начале апреля. В первую половину месяца 2024 года по сравнению с аналогичным периодом 2023 года число покупок свежего и мороженого мяса выросло на 39%, а оборот платежей в этой категории стал больше на 53%. Покупателей стало больше на 39%. Средний чек вырос на 11% и составил 518 рублей. По данным СберМаркета, относительно прошлого года россияне стали чаще покупать индейку (на 60%), свинину (на 40%) говядину (на 30%) и курицу (на 28%). Лидером по росту спроса стал шашлык в маринаде. Его приобретали в 11 раз чаще, чем год назад.

Специалисты СберМаркета проанализировали спрос на блюда, закуски, соусы, которые подают к шашлыку. Среди овощей россияне на 65% чаще покупали огурцы, картофель — на 42%, помидоры и наборы зелени — на 23%. Продажи лаваша выросли на 46%, а лепешек — в 3 раза. Самые популярные соусы к шашлыку — кетчуп и майонез — покупали на 38% и 20% чаще соответственно. Среди напитков лидеры по росту спроса: морсы (42%) и квас (28%).

Также вырос спрос на сопутствующие товары для приготовления шашлыков на природе. В первую половину апреля по сравнению с мартом россияне стали чаще покупать мангалы (в 2 раза), жидкости для розжига (на 74%), углей (на 57%) и шампуров (на 19%).

По данным СберМаркета, длинные майские выходные — это повод провести время с семьей, приготовить шашлыки и съездить на дачу или за город — так ответили 63% респондентов. 90% россиян ждут это время как возможность отдохнуть, чаще это отмечали респонденты в возрасте 45-54 лет. Для 46% респондентов майские выходные — дополнительная возможность для встречи с друзьями, а для 22% — время для отпуска и поездок за город.

Согласно опросам, 85% респондентов планируют самостоятельно приготовить блюда для застолья. Большинство россиян планируют готовить шашлык (84%), овощные салаты (78%), холодные закуски и овощи на гриле (51%). По данным СберМаркета, на праздничное застолье 61% опрошенных планирует потратить от 1 до 5 тысяч рублей, 30% — от 5 до 10 тысяч рублей, 5% — потратит более 10 тысяч рублей.

По результатам опроса ЮMoney, 61% россиян будут готовить шашлыки на майские праздники преимущественно на даче, 24% — планирует гулять по городу, 18% — будет кататься на велосипеде, самокате или скейте.

Кыргызстанский Finca Bank перестанет принимать переводы от Сбербанка и Тинькофф банка

Кыргызстанский Finca Bank принял решение с 5 мая приостановить прием переводов из «Сбербанк Онлайн» (мобильное приложение Сбербанка), а с середины месяца будет приостановлен прием переводов из приложения «Тинькофф банка» на счета иностранных граждан, следует из сообщений иностранного банка. Кредитная организация подчеркивает, что остается «доступно зачисление денежных средств» через приложение “Тинькофф” «на банковские счета клиентов.., которые являются гражданами Кыргызстана».

В качестве альтернативы заблокированным способам переводов киргизский банк предлагает своим клиентам воспользоваться системами денежных переводов Astrasend, «Золотая Корона», «Юнистрим», Ria и Western Union.

Уже с 5 апреля в Кыргызстане недоступны сервисы российской платёжной системы "Мир", которая в феврале попала под санкции США.

По материалам frankmedia.ru; bes.media.

НППУ – иметь или не иметь?

В ноябре 2023 года мы рассказывали о проектируемых законодательных основах для небанковских поставщиков платежных услуг (НППУ). Однако представленные доработки в проекты соответствующих актов, кажется, не добавили ясности в решение основного вопроса – о целях института НППУ.

НППУ в качестве инициаторов платежей будут не только составлять и передавать по поручению клиента расчетные документы, но и осуществлять юридически значимый информационный обмен с банками. Например, такой обмен предусмотрен в отношении данных об операциях по счетам и электронным средствам платежа клиентов. И в тоже время он прямо не предусмотрен для уведомлений о спорных транзакциях, утрате и компрометации ЭСП. Похоже, что выписки по счетам клиенту можно будет получать у НППУ, а для других уведомлений ему придется обращаться в банк.

Продолжая эту линию, клиентский путь, вероятно, пришел бы к «единому информационному окну», которым, к примеру, могли бы стать те же НППУ. Только вот путь к банковским данным с привлечением НППУ – далеко не самый короткий. И если требуется оперативно заблокировать карту, целесообразно сообщить об этом сразу в банк. Тем более что обязанность осуществлять информационный обмен с клиентами рассматриваемые нами проектируемые нормативные акты с банков отнюдь не снимают. А раз так, то и обмен с ними сообщениями посредством НППУ, очевидно, не может рассматриваться в качестве самостоятельной уникальной услуги.

Понятно, что взаимодействие клиента с банком с подключением НППУ является дублирующим. И потеря дополнительного времени за счет подключения своего рода посредника в цепочку инфообмена может сыграть против интересов клиента, так же как и расширение зоны рисков в части информационной безопасности, и возможные сбои в работе автоматизированных систем. А наличие трех договоров – межу НППУ и банком, банком и клиентом, и клиентом и НППУ – о передаче соответствующих сообщений в определенной степени размывает ответственность за надлежащую доставку информации.

Среди особенностей внедрения нового института сохранилась и отмеченная нами ранее его договорная специфика. К примеру, чтобы клиент смог передать распоряжение к счету в существующей бизнес-модели, достаточно наличия договора банковского счета, который, как правило, регламентирует и условия электронного документооборота. Такое распоряжение передается клиентом непосредственно обслуживающему банку, который и отвечает за все дальнейшие операции по данному счету.

Однако, чтобы направить это распоряжение через НППУ, необходим еще и договор об инициировании платежей. Также клиенту нужно будет заключить соглашение о направлении расчетных документов с участием НППУ с обслуживающим банком. В свою очередь, банк должен будет заключить договор с НППУ о приеме клиентских распоряжений. При этом для проведения каждого такого платежа, за исключением повторных периодических платежей, банку, судя по всему, потребуется и отдельное подтверждение клиента.

Кроме того, банк должен будет удостовериться и в праве поставщика услуг по инициированию перевода денежных средств составлять и передавать эти распоряжения.

Со своей стороны, НППУ обязан удостовериться в праве клиента предоставлять поручения на инициирование перевода денежных средств. Однако вопросы о способах и методах такого удостоверения пока не раскрыты. Между тем, в случае если НППУ задействован только для инициирования перевода, он не становится субъектом антиотмывочного законодательства, то есть ему не нужно проводить соответствующую идентификацию клиентов. В то же время кредитные организации, принимая клиента на расчетное обслуживание, которое включает и прием распоряжений, идентификацию проводить обязаны. При наличии жестких требований к идентификации, установленных для похожих банковских процедур, новые положения об идентификации для НППУ как-то неожиданного выбиваются из привычного идентификационного периметра.

Вероятно, стандартные банковские операции и классический банкинг вряд ли выиграют от появления НППУ, но многоликий финтех наверняка сможет опереться на формируемую регуляторную основу. Возможно, соседство с финтехом и поможет снизить банковские комиссии. Но НППУ, со своей стороны, вряд ли откажутся от своих.

В целом тема НППУ, безусловно, заслуживает внимания.

Проектируемые законодательные изменения, без сомнений, упорядочат рынок для финтех-организаций, не только расширив регуляторные возможности финтеха, но и подведя его под прямой контроль самого регулятора. Однако пока не ясно, что выиграют клиенты при оплате услуг дополнительного расчетного звена. И, конечно, представляется логичным, чтобы по однотипным процессам работало одинаковое правовое регулирование, включая и чувствительные вопросы ПОД/ФТ.

Очевидно, что проектируемый институт НППУ имеет шансы оказаться жизнеспособным при том лишь условии, что он будет подкреплен ожиданиями и потребностями участников рынка. Как говорится, не умаляя заслуги финтеха перед Отечеством…